Este artículo es una continuación de “Errores comunes a evitar en trading. Parte I”, que recomiendo leer primero para tener una visión más completa y global del tema.

Caer en la tentación de sobre-operar

Brad Barber y Terran Odean estudiaron entre 1992 y 1997 más de 35.000 cuentas de valores llegando, entre otras, a la conclusión de que el exceso de confianza llevaba a los inversores a sobre-operar y esto afectaba negativamente a sus carteras en todos los casos. Un inversor que sobre-opera satisface su ego con las operaciones positivas, olvidando rápidamente las negativas. La diferencia entre alguien que opera más de la cuenta y un jugador de ruleta es ninguna. Por ello, para entrar al mercado adecuadamente necesitamos un método que nos indique entradas y salidas de forma objetiva. Así, solo operaremos en base a este sistema. La base del mismo consistirá en escoger y testear un método que nos indique qué y cuándo elegir un activo concreto (es decir, un método de análisis) y cuánto arriesgar (es decir, un método de gestión del dinero).

Por último, pero no menos importante, recordar que por supuesto no es obligado operar cada día o cada semana; si la volatilidad no se define, si cambia de forma constante a lo largo de las sesiones puede ser conveniente mantenerse al margen. El mercado no se acabará.

No auto-permitirse el error

Existe una línea muy delgada entre la excelencia y la exigencia. La exigencia suele ser una característica que las personas no dudamos en atribuirnos, ya que generalmente se considera positivo ser exigente (frases como “soy muy exigente conmigo mismo” se escuchan con frecuencia en procesos de selección cuando pedimos a una persona que destaque un rasgo sobre su personalidad en el trabajo).

Sin embargo, del binomio exigencia/excelencia, en coaching se orienta la acción hacia la excelencia, ¿por qué? Silvia Guarnieri y Miriam Ortiz de Zárate, en su libro “No es lo mismo”, explican las diferencias entre la búsqueda de la excelencia y la exigencia:

“La excelencia es un camino que se recorre poniendo en juego nuestras mejores capacidades, y que ofrece importantes frutos que están relacionados con el aprendizaje, la creatividad y el crecimiento personal. La exigencia es un camino muy diferente: la persona exigente no busca tanto el hacer las cosas lo mejor posible como el hacerlas perfectas. Este es un matiz muy importante, porque esta búsqueda se hace lógicamente imposible, de manera que uno siempre queda insatisfecho, frustrado y anhelante”.

Descuidar el Análisis Fundamental

A pesar de que contamos con elementos de Análisis Técnico que actúan como confirmaciones sobre la cotización del precio de un activo, es absolutamente incierto cuándo un mercado se dará la vuelta. Existen elementos de Análisis Fundamental, que unidos con los elementos propios del Análisis Emocional, influyen en el precio y no siempre los podemos prever ni controlar de forma racional. Nadie puede prever que mañana Elon Musk twitee un determinado contenido sobre BTC o que un grupo de radicales asalte al Capitolio. Son innumerables las variables que influyen en la cotización del precio, tantas como indicadores o correlaciones se les ocurran.

Luego, ¿entonces qué? preguntará el lector muy inteligentemente. Pues bien, aún y la complejidad intrínseca al movimiento y las oscilaciones de los mercados financieros, el análisis – técnico, fundamental y emocional – nos puede proporcionar predicciones de la evolución del precio. Esas predicciones serán siempre aproximadas y sujetas a más o menos incertidumbre, pues nunca podemos esperar resultados exactos, a lo sumo probabilidades estadísticas.

Recuérdelo: no existe nadie que compre en los mínimos y venda en los máximos. Si alguna vez ocurre esto es pura casualidad. Si alguien le cuenta que es capaz de hacerlo de forma constante y recurrente, le está mintiendo.

Ratio de apalancamiento inadecuado

La gestión del riesgo es de vital importancia a la hora de operar con apalancamiento financiero, puesto que debe evitarse a toda costa que se generen pérdidas que no se puedan asumir. Conseguir un acertado money management requiere tener claros tres conceptos:

- Capital invertido: El capital invertido es la cuantía total de la operación.

- Capital arriesgado: Es la cuantía de los fondos de la cuenta del trader que puede poner en riesgo en la operación. En una adecuada gestión del riesgo, este capital debería limitarse a la pérdida que es capaz de soportar el trader si la operación no sale como esperaba.

- Stop Loss: Para limitar el capital arriesgado, el trader debe definir y aplicar los Stop Loss, esto es, los niveles de precio para los que la operación se cierra automáticamente cortando las pérdidas.

Cuidado con mover los Stop Loss una vez tenemos la operación abierta. Eso, y jugar a la ruleta de la fortuna, es lo mismo.

No cambiar nunca de estrategia

Los mercados financieros no son estáticos. Charles Henry Dow, precursor del análisis técnico, a finales del siglo XIX escribió en el diario financiero Wall Street Journal 255 editoriales explicando su estudio de los gráficos de los mercados, basado principalmente en los movimientos de los precios y las tendencias que forman. En sus escritos decía que los mercados financieros hacen cimas y valles superiores a los anteriores.

Las condiciones del mercado siempre están cambiando, lo que significa que las estrategia a utilizar no siempre debe ser una sola y siempre la misma para todos los activos financieros. El análisis técnico nos permitirá estudiar el comportamiento de cada activo, y queda a nuestra elección la estrategia que mejor encaja en el momento presente.

Igualmente, el uso de indicadores técnicos debe ser flexible. Ningún indicador funciona bien todo el tiempo. Se deben utilizar diferentes indicadores y estrategias dependiendo de las condiciones del mercado. Algunos indicadores funcionan bien en mercados que fluctúan, y otros funcionan mejor en mercados con trends más pronunciadas.

Cristina Bartés

Chief Operating Officer at Aston Dealers® Business Academy

DISCLAIMER: La información y opiniones del presente artículo tienen carácter informativo, sin intención de influir en cualquier decisión comercial y no representan una recomendación personalizada de inversión ni de asesoramiento, dado que no se ha tenido en cuenta la situación financiera, los objetivos de inversión u otras necesidades personales de ningún inversor en particular y no constituyen ni pueden interpretarse como una oferta, invitación o incitación para la venta, compra o suscripción de valores, productos o servicios financieros, ni su contenido constituirá base de ningún contrato, compromiso o decisión de cualquier tipo. Su finalidad es mantener informados a los clientes de Aston Dealers® Business Academy sobre noticias o información correspondiente a los mercados financieros y por tanto los destinatarios de la presente comunicación deben consultar con sus propios asesores legales, fiscales o de cualquier otro tipo sobre las implicaciones de invertir en cualquiera de los productos o activos, que en su caso, se mencionen en el artículo.

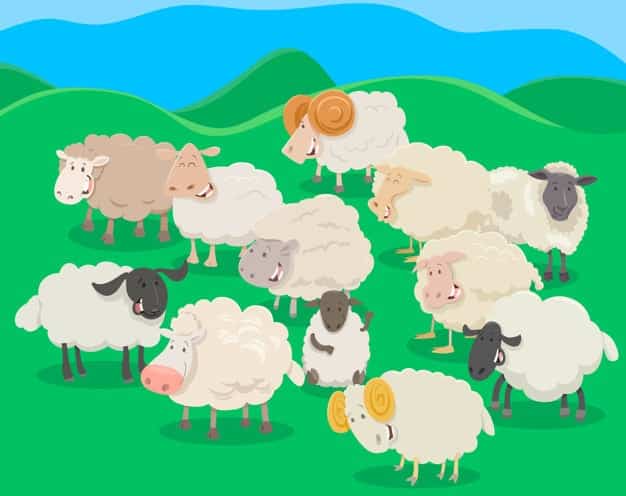

El toro representa a los inversores que son optimistas respecto al futuro del mercado, de modo que la fuerza y las grandes subidas del mercado serán variaciones conocidas en el mercado de forma generalizada como bullish.

El toro representa a los inversores que son optimistas respecto al futuro del mercado, de modo que la fuerza y las grandes subidas del mercado serán variaciones conocidas en el mercado de forma generalizada como bullish. El oso representa el pesimismo, y tiene lugar cuando los inversores presentan un enfoque más conservador para invertir y/o son bajistas. El término bearish hace referencia al oso y es lo contrario al sentimiento alcista del toro, utilizándose cuando el mercado sufre caídas continuas.

El oso representa el pesimismo, y tiene lugar cuando los inversores presentan un enfoque más conservador para invertir y/o son bajistas. El término bearish hace referencia al oso y es lo contrario al sentimiento alcista del toro, utilizándose cuando el mercado sufre caídas continuas.

También están los cerdos: un apelativo poco cariñoso referido a los pequeños inversores. Millones de ellos fueron “enviados al matadero” a finales de 2008, durante la crisis de las hipotecas subprime, las famosas hipotecas basura. Por los parqués circula un dicho: “los toros hacen dinero y los osos hacen dinero, pero los cerdos van al matadero”. Mucha gente que ha perdido su dinero en los mercados financieros, independientemente de que fuesen alcistas o bajistas, por lo que esta expresión busca similitud con la sensación de haber sido vapuleado por un poderoso animal.

También están los cerdos: un apelativo poco cariñoso referido a los pequeños inversores. Millones de ellos fueron “enviados al matadero” a finales de 2008, durante la crisis de las hipotecas subprime, las famosas hipotecas basura. Por los parqués circula un dicho: “los toros hacen dinero y los osos hacen dinero, pero los cerdos van al matadero”. Mucha gente que ha perdido su dinero en los mercados financieros, independientemente de que fuesen alcistas o bajistas, por lo que esta expresión busca similitud con la sensación de haber sido vapuleado por un poderoso animal.

Además, sus costes de producción eran inalcanzables para la mayoría de empresas. Fabricar un Concorde costaba lo mismo que tres Boeing 747. Otro problema era el alto consumo de combustible que necesitaba para volar, pues era 4 veces más elevado que el resto de aeronaves. Por otro lado, solamente podía transportar 144 pasajeros, originando que el coste de un ticket de ida y vuelta alcanzara los 10.000 dólares en la época, estrechando su target a niveles muy altos. A mayor abundamiento, el 25 de Julio del año 2000, el Concorde sufrió un trágico accidente: el vuelo 4590 de Air France se estrelló en Gonesse (Francia) provocando la muerte de los 100 pasajeros de la nave, nueve tripulantes y cuatro personas en tierra. Se dice que allí también falleció este modelo de aeronave, convirtiéndose en uno de los grandes fracasos de la aeronáutica.

Además, sus costes de producción eran inalcanzables para la mayoría de empresas. Fabricar un Concorde costaba lo mismo que tres Boeing 747. Otro problema era el alto consumo de combustible que necesitaba para volar, pues era 4 veces más elevado que el resto de aeronaves. Por otro lado, solamente podía transportar 144 pasajeros, originando que el coste de un ticket de ida y vuelta alcanzara los 10.000 dólares en la época, estrechando su target a niveles muy altos. A mayor abundamiento, el 25 de Julio del año 2000, el Concorde sufrió un trágico accidente: el vuelo 4590 de Air France se estrelló en Gonesse (Francia) provocando la muerte de los 100 pasajeros de la nave, nueve tripulantes y cuatro personas en tierra. Se dice que allí también falleció este modelo de aeronave, convirtiéndose en uno de los grandes fracasos de la aeronáutica.

Volvamos al inicio. Las compañías aeronáuticas no hacen inversiones tan cuantiosas en un proyecto como en el caso del Concorde, sin antes evaluar muy bien la situación. No obstante, hasta en esos casos se producen fallos: aspectos que se pasan por alto, previsiones mal construidas o circunstancias fortuitas que no se han contemplado y no se podían incluso prever. En pocas palabras, ningún proyecto, personal, laboral o empresarial tiene total garantía de éxito.

Volvamos al inicio. Las compañías aeronáuticas no hacen inversiones tan cuantiosas en un proyecto como en el caso del Concorde, sin antes evaluar muy bien la situación. No obstante, hasta en esos casos se producen fallos: aspectos que se pasan por alto, previsiones mal construidas o circunstancias fortuitas que no se han contemplado y no se podían incluso prever. En pocas palabras, ningún proyecto, personal, laboral o empresarial tiene total garantía de éxito.