En el gráfico de portada vemos a los campeones de la sobre compra: Russell 2000 y BTC. Volvemos al patrón de sobre compra / sobre compra extrema y … corrección.

¿Cuándo llegará?

Cuando el mercado quiera o en el momento en que las manos fuertes estimen que el dinero de la FED no es suficiente. Una cosa está clara, el mercado se está acostumbrando a la ausencia de riesgo – ya lo advirtió Powell- y eso es muy peligroso. En el momento en que la Reserva Federal decida retirar el pie del acelerador, las caídas, provocadas por cierre de largos, pueden ser importantes. Pero, también sabemos que, en burbuja, el RSI puede estar por encima de 70, inicio de la sobre compra, durante mucho tiempo.

¿Hay alternativas “contrarian”?

Es sin duda el momento de los grandes inversores que actúan por sentimiento contrario del mercado. Es decir, si “todo” está sobre comprado, ¿Dónde se encuentra la sobre venta más importante?

El caso más flagrante es el value. Inversiones en empresas o activos muy infra valorados que no están relacionados con el crecimiento rápido y sostenido del momentum financiero.

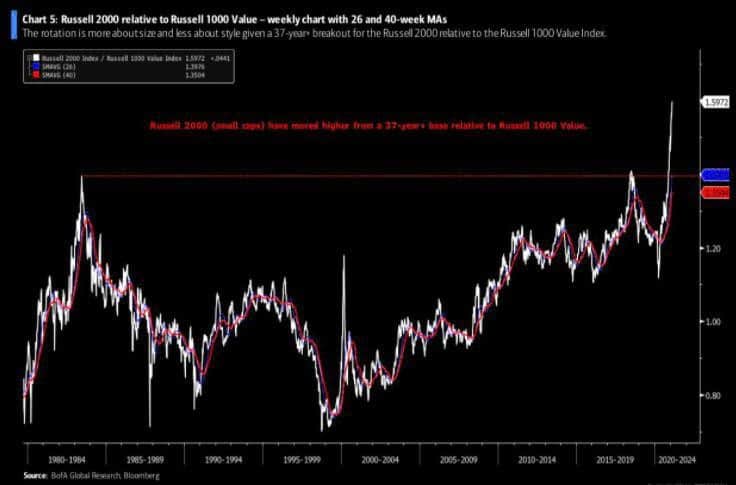

Como vemos en el gráfico de arriba la diferencia o spread entre growth y value en el Russell 100 (small caps value) es, más que histórica (37 años) “histérica”, como la han calificado en Maket Ear.

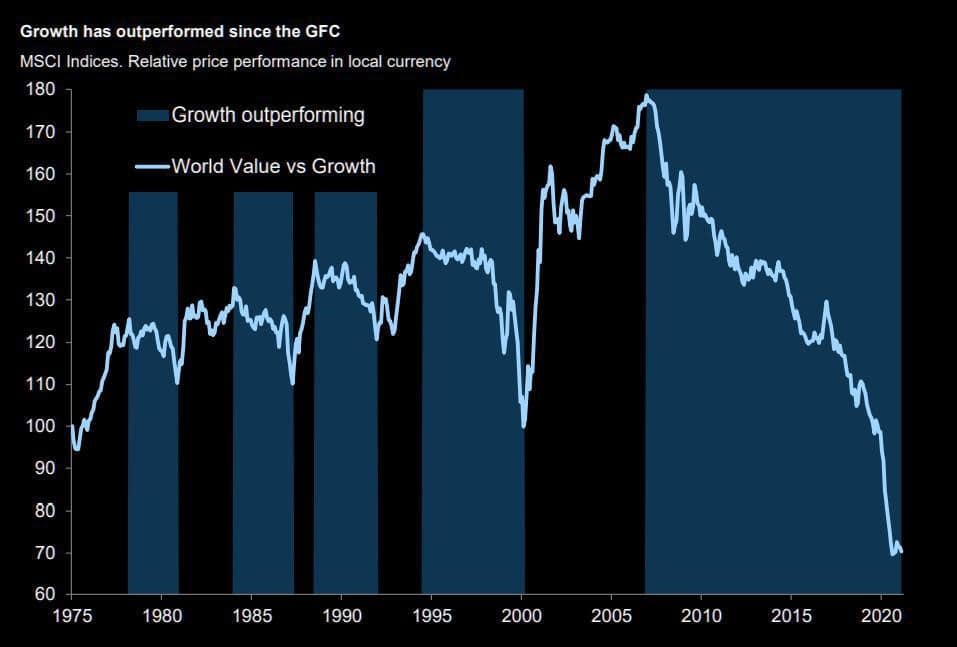

Por si quedan dudas, o se cree que las estimaciones son exageradas, en el siguiente chart de Morgan Stanley, vemos la infra valoración o extrema sobre venta a nivel mundial del value; no sólo en el caso de los EEUU.

¿Tiene sentido esta cotización o se trata de un patrón de sell off de mercado?

Viendo los datos, la infra valoración del value, tiene más de apuesta a favor de la burbuja y buy the dip mientras la FED siga “engrasando” el mercado, que sentido financiero. Para empezar, los earnings publicados son buenos, teniendo en cuenta la situación, pero nada más. ¿Nadie recuerda que estamos en PER históricamente sobre valorados?

El gráfico de arriba señala un doble techo en formación respecto a las publicaciones de beneficios del S&P500. No ofrecen tranquilidad dada, por un lado, la alta valoración de PER’s mencionada (que exige rendimientos mucho mayores), y por otro, la alta ponderación de las Big tech en el S&P en el entorno del 25%.

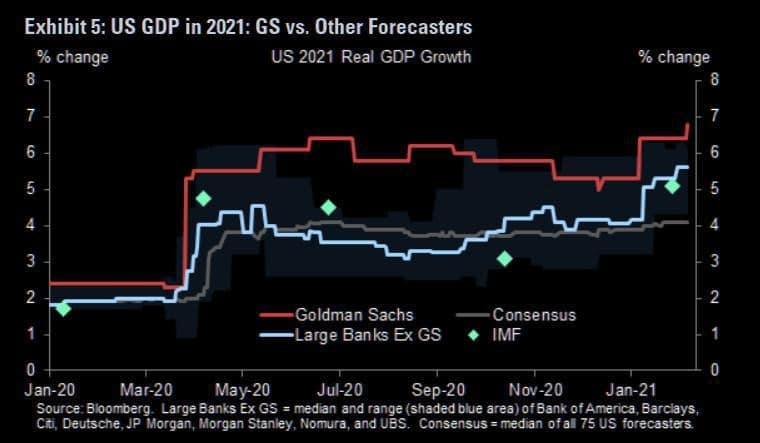

Por último, otro dato vendría a ratificar la idea de que el mercado, por ahora, solo exprime la burbuja de manos de la FED evitando el riesgo. Se trata de las previsiones respecto a la evolución a medio plazo del PIB de los EEUU (recordamos que, el 70 % de este depende del consumo interno del país norteamericano).

¿Acaso puede haber más disparidad entre las previsiones y la media o el consenso o acuerdo de las mismas (trazo gris)?

Tal falta de acuerdo o consenso no casa con la lógica de apostar (sí, en este caso esa es la palabra) por el Russell 2000 y la inmediatez de la recuperación económica de EEUU. En el fondo de todo el debate, radica otra falta de consenso o acuerdo que implica a la inflación, el dólar, el rendimiento del Bono USA 10 years y el oro. Este último muchas veces “despreciado” pero que, de forma tozuda, sigue guardando potencial alcista en el soporte del triángulo del medio plazo por encima de los 1804 $ la onza.

Joaquín Ortega

Director de Formación, experto en índices y petróleo