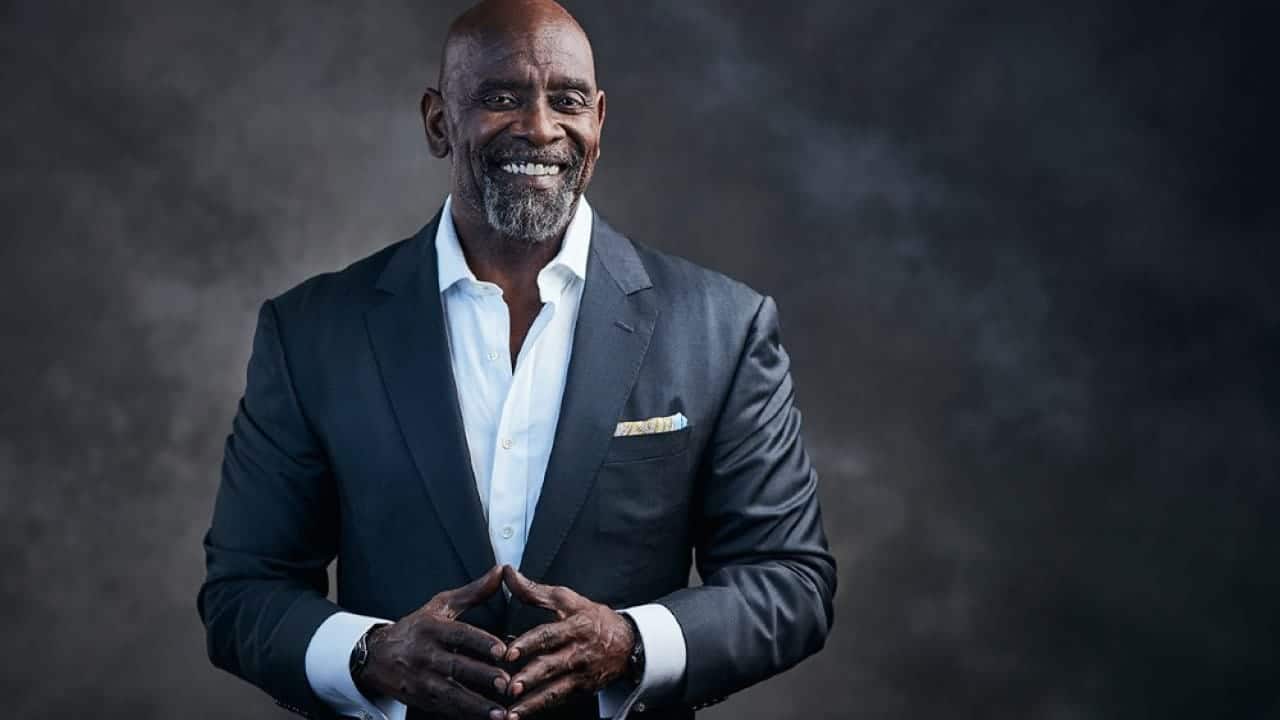

Christopher Paul Gardner más conocido como Chris Gardner tiene hoy día 67 años y su historia es, sin duda, de éxito: pasó de no tener dinero para vivir a ser actualmente un multimillonario emprendedor de los más conocidos en Estados Unidos.

En la infancia, Chris Gardner vivió situaciones muy complicadas. Fue criado en condiciones de pobreza por su madre Bettye Jean y un padrastro alcohólico que lo maltrató físicamente. Su madre significó para él una gran inspiración, y a pesar de estar en un matrimonio infeliz con su padrastro, le enseñó a creer y confiar en sí mismo. De hecho, cuando Gardner se refiere a su madre en público siempre la recuerda diciéndole: “Hijo, si crees que puedes hacerlo, lo harás”.

Un evento crucial en su vida ocurrió después de una visita de rutina al Hospital General de San Francisco, momento en el que observó un hombre de traje con un Ferrari rojo. Gardner asegura que le ofreció la plaza de parking en donde estaba aparcado a cambio de que le diera respuesta a dos preguntas: “¿Qué haces y cómo lo haces?”.

Este hombre de traje se trataba un importane corredor de bolsa llamado Bob Bridges. ¿Casualidad? Bob Bridges fue quien introdujo a Gardner en el mundo de las finanzas.

Aún así, la tranquilidad para Gardner estaba a kilómetros de distancia. Poco después, Gardner fue encarcelado durante 10 días por una deuda de 1.200 dólares, al tiempo que su pareja, Jackie Medina, lo abandonó a él junto con su hijo, expropiándole de todas sus pertenencias.

Aún así, Gardner siguió luchando. Tras salir de la cárcel fue contratado por la financiera internacional Dean Witter Reynolds como aprendiz por 1.000 dólares al mes, que apenas le llegaban para mantenerse.

Posteriormente, en 1982, superó el examen para obtener la licencia de corredor de bolsa y obtuvo un empleo en esa misma compañía; Dean Witter Reynolds.

Cinco años después decidió establecer su propia firma de bolsa de valores llamada «Gardner Rich & Co». Tenía solo 34 años cuando ganó su primer millón de dólares.

El hecho que Gardner tuvo una muy difícil niñez y que estuvo en la cárcel poco antes de su pasantía en Dean Witter Reynolds explica por qué Hollywood se interesó en la autobiografía que escribía Gardner y que se convirtió en un éxito de ventas: The Pursuit of Happyness (“La búsqueda de la felicidad”).

La película del mismo nombre se lanzó en 2006, con Will Smith, que recibió una nominación al Oscar de Mejor Actor por su interpretación de Gardner.

Su aleccionadora biografía es una de las más emotivas historias de la vida real para reflexionar. Disciplina, superación personal, perseverancia, constancia, confianza en uno mismo. Recuerda: si crees que puedes hacerlo, lo harás.

Cristina Bartés

Chief Operating Officer

DISCLAIMER: La información y opiniones del presente artículo tienen carácter informativo, sin intención de influir en cualquier decisión comercial y no representan una recomendación personalizada de inversión ni de asesoramiento, dado que no se ha tenido en cuenta la situación financiera, los objetivos de inversión u otras necesidades personales de ningún inversor en particular y no constituyen ni pueden interpretarse como una oferta, invitación o incitación para la venta, compra o suscripción de valores, productos o servicios financieros, ni su contenido constituirá base de ningún contrato, compromiso o decisión de cualquier tipo. Su finalidad es mantener informados a los clientes de Aston Dealers® Business Academy sobre noticias o información correspondiente a los mercados financieros y por tanto los destinatarios de la presente comunicación deben consultar con sus propios asesores legales, fiscales o de cualquier otro tipo sobre las implicaciones de invertir en cualquiera de los productos o activos, que en su caso, se mencionen en el artículo.