El análisis técnico, el macro y las noticias coinciden en un petróleo alcista desde el momento en que la OPEP ha decidido mantener la producción en reducción y suspender la reunión de abril aplazándola hasta junio. Venezuela e Irán quedan exentas de reducción según el cartel y se espera un acuerdo con Rusia, el productor más importante de crudo que no pertenece a la OPEP.

Por todo ello, Barclay’s Bank – el oráculo del mercado del petróleo – ha hablado y presenta un informe alcista para el trimestre que acabamos de empezar. Que sea el oráculo no quiere decir que no pueda fallar (aunque no es habitual) pero lo que sí es seguro es que los informes de esta entidad son la referencia del mercado y, por lo tanto, en los próximos días y semanas comenzaremos a observar actividad en las opciones alcistas largas “calls” y en strikes o precios de ejercicio por encima de 70$ Barril.

Si usted es trader y no opera con opciones, sabrá que conocer este sesgo estacional del mercado es también una ayuda (tiene más información en el artículo “El mercado de materias primas en trading”). Para afianzar posiciones alcistas – siempre y cuando el análisis técnico las respalde – o, en caso de que prefiera horizontes temporales cortos, jugar la baza “contrarian” en el mercado.

Análisis Técnico

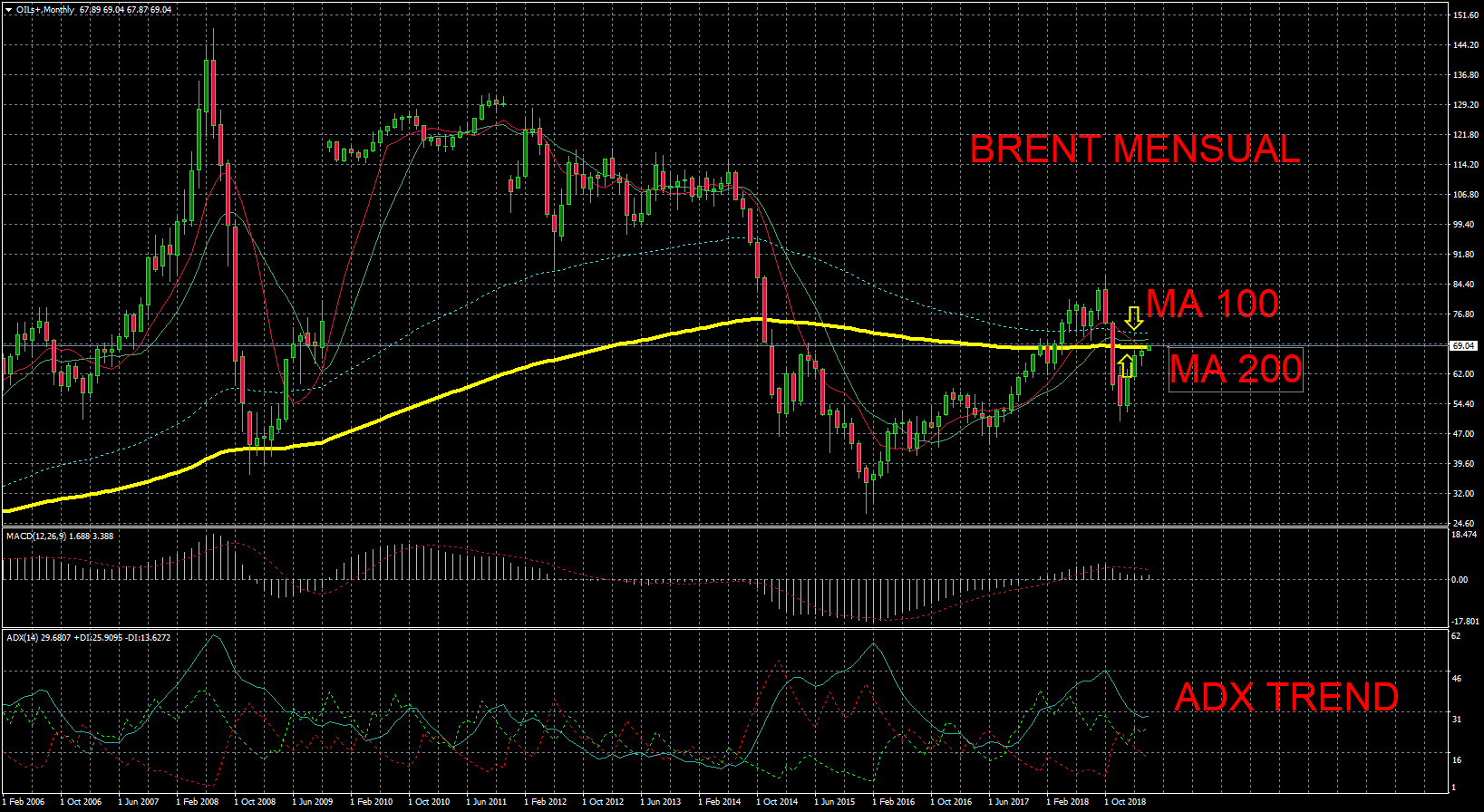

El inicio del nuevo mes nos muestra en el chart de largo plazo una vela con fuerza (en sólo una sesión en el momento de escribir este artículo) testando la MA exponencial de 200 en 68.57 $ Barril. Una ruptura de esta resistencia nos llevaría a buscar la MA exponencial de 100 que cotiza en 72$ Barril; por encima de los 70$. La media que el citado informe pronostica para este nuevo trimestre es de 73$ Barril. Por lo tanto, desde el punto de vista técnico parece una escalada de precio plausible si el crudo mantiene el momentum.

Gráfico Brent Mensual

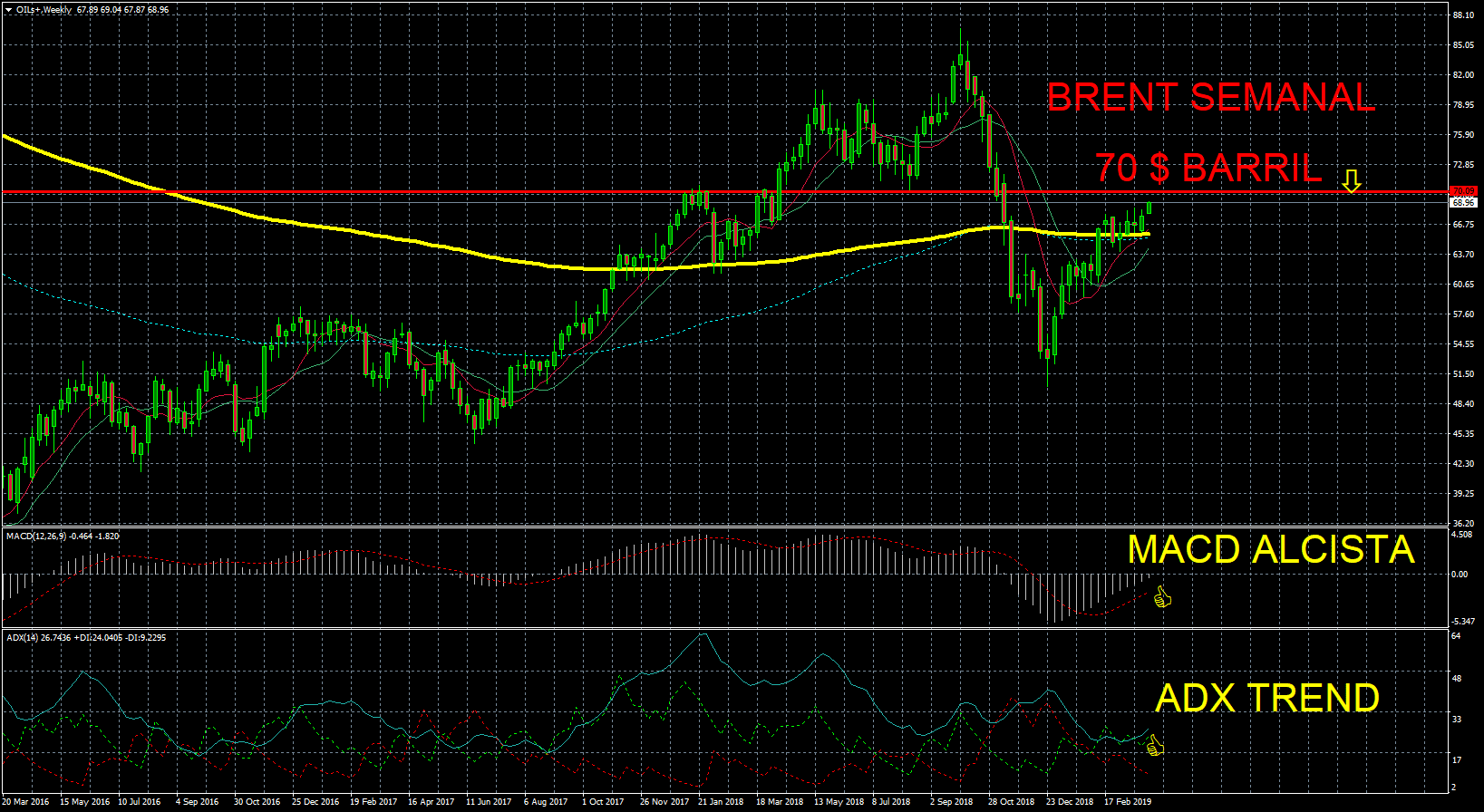

Pasar la “frontera” de los 70$ Barril debería producirse esta semana antes de la noticia de reservas de crudo. Si observamos el chart semanal del Brent, la cotización está al cierre del lunes acercándose a la mencionada resistencia con lecturas alcistas tanto del MACD como del ADX cuya numeración nos marca tendencia y una cada vez mayor separación entre +DI y – DI.

Gráfico Brent Semanal

En cuanto a la cotización máxima del trimestre Barclay’s la sitúa en picos de 75$. Un precio que, según los análisis de la entidad, el barril no estaría mucho tiempo. Su diagnóstico macro es que las manos fuertes han fallado en sus previsiones de demanda, especialmente en el caso de China, y la escasez se va a notar en esta primavera.

Noticias macro que apoyan estas previsiones

Son variadas y potentes. Para empezar Venezuela cuya situación económica (por supuesto también humanitaria) se está deteriorando todavía más y enquistándose. También tenemos la inesperada caída de reservas de crudo de EEUU; circunstancia que le obligará a acudir al mercado. Por último y no menos importante, la recuperación de China o, como mínimo tal y como sostiene el informe de Barclay’s Bank, su exageración en cuanto a caída de demanda.

También señalaríamos la cuestión del dólar. En el caso de que el billete verde tome un sesgo bajista continuado en los próximos días (algo que no se está produciendo) como se esperaba después de las decisiones de la FED, favorecería cualquier sesgo alcista del Barril. Y, en el caso de un trend alcista con dólar barato, reforzaría dicha tendencia en caso de que se produzca y el informe de Barclay’s Bank sea acertado.