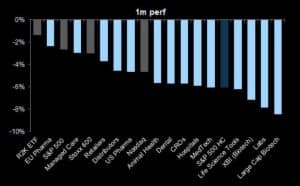

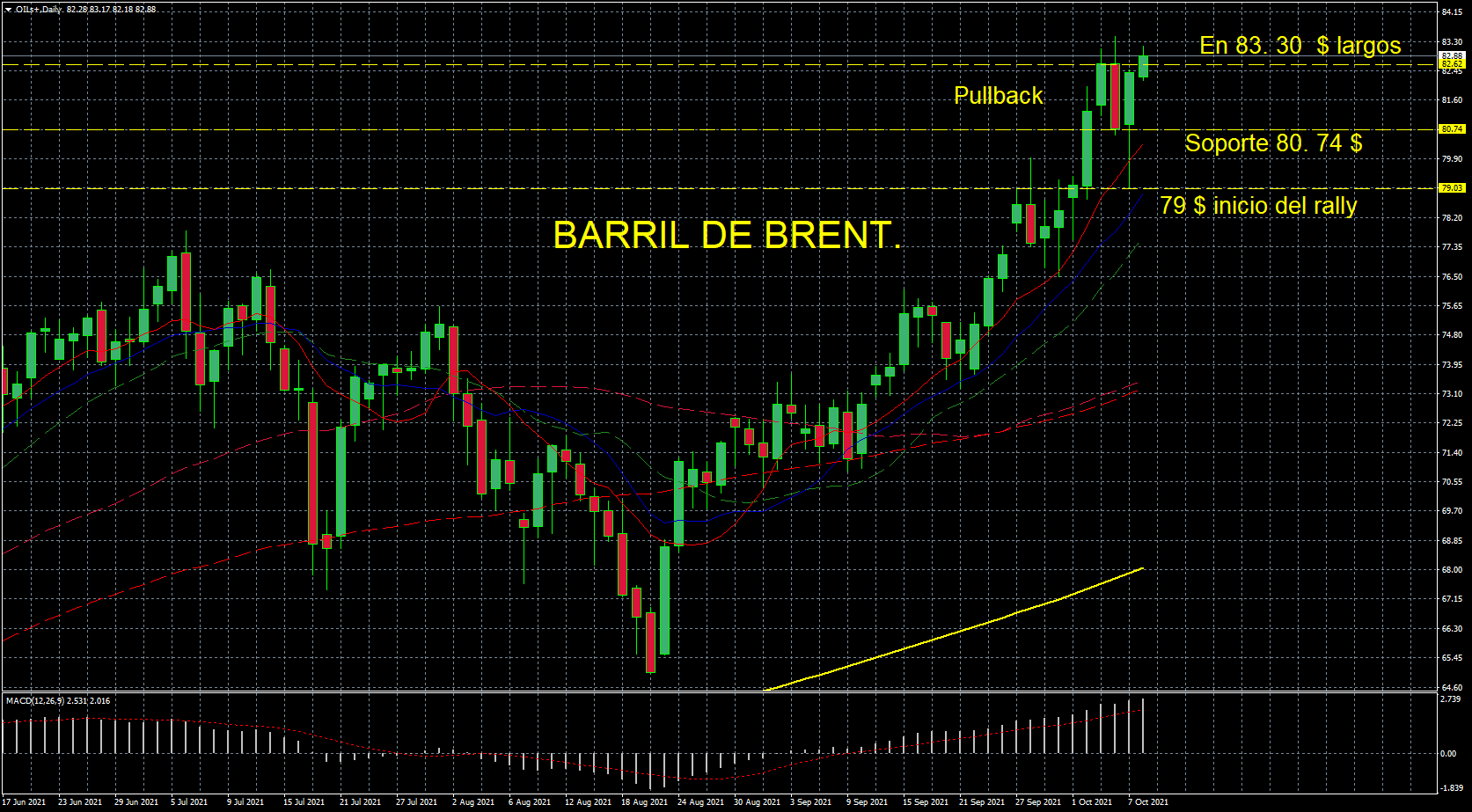

En la apertura europea de hoy miércoles el Barril de Brent se presenta bajista con presión sobre el soporte de 84 $, pero con todos los fundamentos alcistas intactos. Hasta hace dos semanas los rallies de precios venían de parte de los spec y se aprovechaban del bajo open interest ( volumen Futuros) del mercado como vimos en posts anteriores en este Blog.

Rally provocado por el temor a la escasez de crudo.

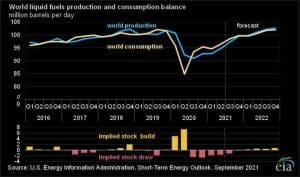

Sin embargo, desde el comienzo de esta tendencia, de forma clara se ve que es una pánico alcista provocado por el temor a la escasez de crudo. Primero, los bombeos de 400.000 Barriles al día de la OPEP + ( Opep más Rusia) no convencieron al mercado por insuficientes, dado que el Departamento de Energía de EEUU, manifestó que sus previsiones de producción de crudo están por debajo de lo habitual en estas fechas cada vez más cercanas al invierno. Los últimos miércoles ( Publicación de las Reservas Semanales de Crudo) han dejado claro que las Reservas siguen a la baja y esto, renueva los temores de escasez por parte de insiders, que los especuladores no dejan escapar, con ayudas del mismo V. Putin que habla de un Barril a 100 $ en plena escalada de la inflación.

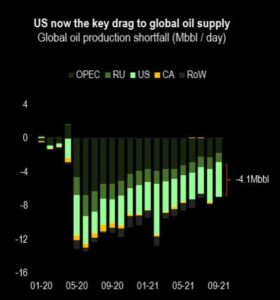

Por si no fuera ya lo suficiente alcista la situación para el Barril con los argumentos arriba narrados, ahora hay que añadir problemas propios de la pandemia COVID 19. Según fuentes de Reuters, países importantes como Angola y Nigeria ( este último particularmente importante para el suministro de Petróleo en España) tendrían serios problemas para cumplir con su cuota de producción por problemas derivados de la falta de inversión y mantenimiento en refino e infraestructuras petrolíferas. Si esta previsión se cumpliese, la agenda de producción de la OPEP + , respecto a la elevación progresiva de cuotas de producción, quedaría casi en manos de Emiratos, Kwait y A. Saudí.

¿Qué esperar del Barril en el mercado?

Sin duda alcista a no ser que acercándonos a los 90 $ la OPEP, cuya próxima reunión es dentro de diez días, decida variar la agenda de bombeo y acelerar la producción. El mercado estará muy atentos a finales de esta semana y principios de la que viene a las declaraciones y filtraciones previas a la reunión, por lo que sería previsible más volatilidad. Por ahora, sólo el OVX ( índice de volatilidad del crudo) puede complicar el trading. Su patrón habitual consiste en subidas en pre market y apertura para barrer posiciones y despertar a los cortos y, una vez arranca la sesión en N.Y., la volatilidad cae a plomo hasta el cierre, recuperándose el precio al alza del Barril.

Mucho cuidado con este patrón; no se trata de análisis chartista, si no de volatilidad cuyo patrón mayor siempre es expansión / contracción. Puede fallar en cualquier sesión – volatilidad alcista que no ceda – y provocar un recorte importante.

Muy atentos hoy a las Reservas Semanales de crudo.

Hoy miércoles a partir de las 16.30 h aprox hora española, atentos a la publicación de las reservas. El mejor escenario para largos, una caída mayor de lo esperado de dichas reservas. Pero también cuidado con el impacto de la noticia en el intra día, porque es habitual que en la primera y segunda hora el mercado se comporte de forma errática y, muchas veces, con una reacción contraria a la lógica de la noticia.