John D. Rockefeller no sólo creó la Standard Oil, que fue el más grande imperio de negocios en la Tierra a principios del siglo XX, sino que formó el más extenso imperio de filantropía, creando la Universidad de Chicago, el Spelman College, la Universidad Rockefeller, el Museo de Arte Moderno de Nueva York, The Cloisters, y la Fundación Rockefeller. Su relato muestra a uno de los personajes de negocios más despiadados e implacables de todos los tiempos que luego se convirtió en una de las mentes filantrópicas, caritativas y con mayor visión de futuro que el mundo haya visto jamás.

John Davison Rockefeller nació el 8 de julio de 1839 en la ciudad de Cleveland, Ohio. Sus padres fueron William Avery Rockefeller (1810-1906) y Eliza Davison (1813-1989), siendo John D. el segundo de los seis hijos del matrimonio. El padre de John D. era un vendedor ambulante de elixires milagrosos que, por las características de su trabajo, y por los pleitos por estafa en los que se vio inmerso, rara vez frecuentaba el hogar familiar. Así, John D. estuvo muy influenciado por la educación recibida de su madre, una persona estricta y severa, de fervientes creencias baptistas.

A la edad de dieciséis años, y una vez graduado, John D. Rockefeller decidió abandonar sus estudios y comenzar su andadura en el mundo de los negocios. Para ello empezó a trabajar como contable en la firma Hewitt and Tuttle, compañía dedicada principalmente al comercio de productos agrícolas. Ya en esta época de su vida John D. demostró una meticulosidad y disciplina en el trabajo que agradaba a sus patrones, que extendía también a su vida privada, pues llevaba un escrupuloso control de sus ingresos y gastos en un libro de contabilidad personal. En 1858 decidió establecerse por su cuenta asociándose con Maurice Clark en la firma Clark and Rockefeller. Esta sociedad, que se dedicaba también al transporte y comercialización de carne, granos y otros productos agrarios, prosperó en el contexto de la Guerra Civil (1861-1867), acumulando importantes beneficios.

Por aquel entonces el negocio del petróleo, gracias a la creciente demanda de queroseno para la iluminación, estaba dando incipientes muestras de dinamismo en la región y en 1864 Samuel Andrews, un conocido de Maurice Clark con conocimientos técnicos, presentó un proyecto a la firma para introducirse en el negocio del petróleo. A pesar de las reticencias iniciales de John D., que temía que el petróleo fuera una moda pasajera, finalmente decidió participar en el negocio creándose así la firma Andrews, Clark and Co. dedicada al refino y transporte de petróleo, sin abandonar por ello el productos agrícolas, al que otorgaba mayor fiabilidad.

Los tres socios se distribuyeron las funciones del negocio. Andrews se encargaba de las cuestiones técnicas, Clark se centraba en la gestión de la adquisición del petróleo de los productores y a contratar su transporte, mientras que Rockefeller se dedicaba a la financiación y las ventas. El transporte desde las zonas petrolíferas de Pensilvania a las refinerías de Pittsburg, Nueva York o Cleveland estaba controlado por carreteros independientes, por lo que al poco tiempo la compañía decidió crear su propia flota de carretas para reducir sus costes. Del mismo modo, integró también en el negocio una tonelería para garantizar unos mínimos de calidad en los barriles utilizados, evitando así pérdidas en los trayectos. En poco tiempo su refinería se convirtió en la mayor de Cleveland, doblando la producción de sus competidores más importantes. Las discrepancias sobre el futuro de la compañía hicieron que Maurice Clark la abandonara en 1865, pasando a denominarse a partir de entonces Rockefeller and Andrews.

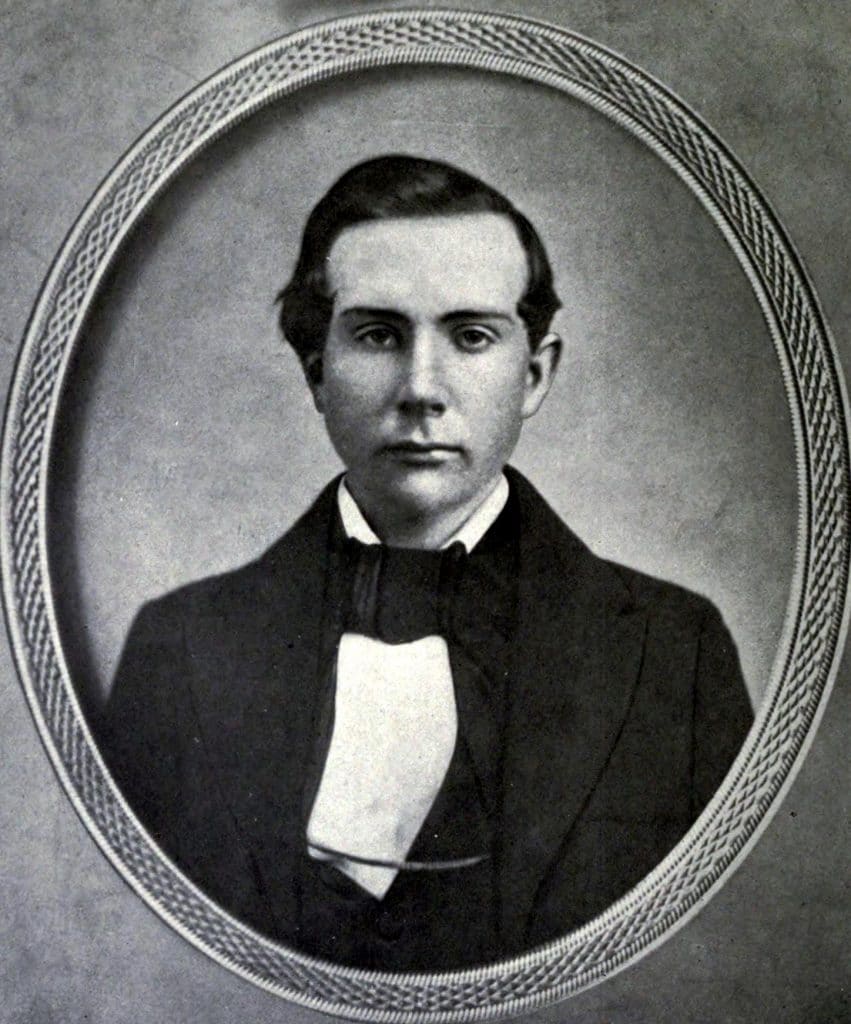

John D. Rockefeller a los 18 años de edad

En ese momento de la vida, el nivel de prosperidad de que gozaba le permitió pensar en fundar una familia. En septiembre de 1864 se casó con Laura Spelman, una joven de Cleveland que pertenecía a una familia conocida por su actividad política. Cettie, como él llamaba a Laura, dio a luz a 4 niñas (Bessie, Alta, Edith y Alicia) y a un niño, John D. Junior, el heredero varón de la familia. Tanto John D. como su mujer inculcaron a sus hijos una educación acorde a sus creencias religiosas, por lo que en aquel hogar no se hacía ningún tipo de ostentación de la riqueza y se reprobaba el consumo de alcohol o tabaco. La meticulosidad con la que John D. había llevado el control de sus gastos personales la aplicó también a su vida familiar y la fomentó entre sus vástagos, obteniendo por ello cierta fama de tacaño. La fortuna de la familia era un regalo de Dios y, por tanto, no debía derrocharse. Así, por ejemplo, la ropa se aprovechaba al máximo (incluso John D. Junior utilizó ropa de sus hermanas) y obligó a sus hijos a llevar un libro de contabilidad de sus actividades, estableciendo unas tarifas de ingresos por las acciones positivas que realizaran en la casa familiar, como tocar el violín o matar moscas.

Una vez casado, John D. Rockefeller volvió a entregarse con plena dedicación a los negocios. El reto más importante a corto plazo residía en racionalizar el tráfico ferroviario del petróleo, ya que la producción del crudo era muy desorganizada debido a la intensa competencia del sector. En este sentido, la firma de John D. fue el primer intermediario capaz de ofrecer un volumen de carga alto y constante a las compañías ferroviarias, obteniendo a cambio una buena rebaja en los precios. Esta posición privilegiada fue clave para la siguiente jugada maestra: logró «persuadir» a veintidós de las veinticinco empresas de la competencia (previo pago en efectivo o, en la mayoría de los casos, ofreciéndoles acciones del cartel) de la necesidad de unir sus fuerzas, ya que de lo contrario seguirían sufriendo las secuelas de una situación de competencia que les haría perder dinero. Así, en 1870 se fundó la Standard Oil, un consorcio que dominaba la mayor parte del petróleo que debía ser transportado de los pozos a las refinerías y podía, perfectamente, dictar los precios a las compañías ferroviarias.

Más tarde, John D. aplicó una técnica parecida para reducir la amenaza de la Tidewater Pipe Company, una compañía que había construido unos oleoductos para el transporte del petróleo desde el centro de Pennsylvania hasta la costa y que ponía en peligro la estructura del negocio de Rockefeller. Tras varios intentos infructuosos de doblegarla, consiguió adquirirla e incorporarla, finalmente, a la incipiente red de oleoductos de la Standard Oil, lo que permitió a ésta reducir su dependencia con respecto al ferrocarril. De esta forma, la Standard llegó a convertirse en principal vía de distribución de combustible de la economía americana, que poco más de una década después del término de la Guerra Civil, controlaba casi el 90 por 100 de todo el petróleo refinado en Estados Unidos.

Pero la cosa no terminó ahí: convencido del uso del petróleo como sustituto del carbón en los ferrocarriles, así como para las calefacciones de hoteles, fábricas y almacenes, decidió entrar también en el negocio de la producción del crudo. Tras el descubrimiento de nuevos pozos extraíbles en Lima, Ohio, John D. consiguió convencer a sus socios para que procedieran rápidamente a la adquisición de propiedades petrolíferas. En 1898 poseía ya una tercera parte de la producción total de crudo de Norteamérica.

El desarrollo del automóvil supuso una explosión de la demanda de petróleo, y el patrimonio de John D. crecía sin parar. Cuando Rockefeller se retiró de Standard en la última década del siglo XIX, su fortuna se cifraba en unos 200 millones de dólares; veinte años más tarde, en 1913, esa misma cantidad ascendía a mil millones. A pesar de la afluencia de esa riqueza, John D., fiel a sus creencias religiosas, hizo todo lo posible por guardar la discreción y siguió gastando menos de lo preciso en sus necesidades personales.

Sin embargo, su predilección por el silencio y la modestia no pudo evitar que apareciera una gran cantidad de literatura crítica, incluso difamatoria, contra su persona debido a las prácticas utilizadas por la Standard Oil. Algunos autores le bautizaron como el monstruo del capitalismo tras la matanza de Ludlow, Colorado, en abril de 1914 en la que una docena de mujeres y niños murieron asfixiados durante la represión efectuada contra un campamento de huelguistas de la Colorado Fuel & Iron Company, de la que John D. era un importante accionista.

En 1911, como consecuencia de la aplicación de la legislación antitrust aprobada a finales del siglo XIX por el gobierno federal, la Standard Oil fue acusada de prácticas monopolísticas y obligada a descomponerse en 34 empresas de menor tamaño. A pesar de ello, John D. Rockefeller y otros importantes accionistas de la Standard Oil mantuvieron sus participaciones en todas ellas por lo que, en la práctica, el espíritu de colaboración del antiguo consorcio siguió estando presente.

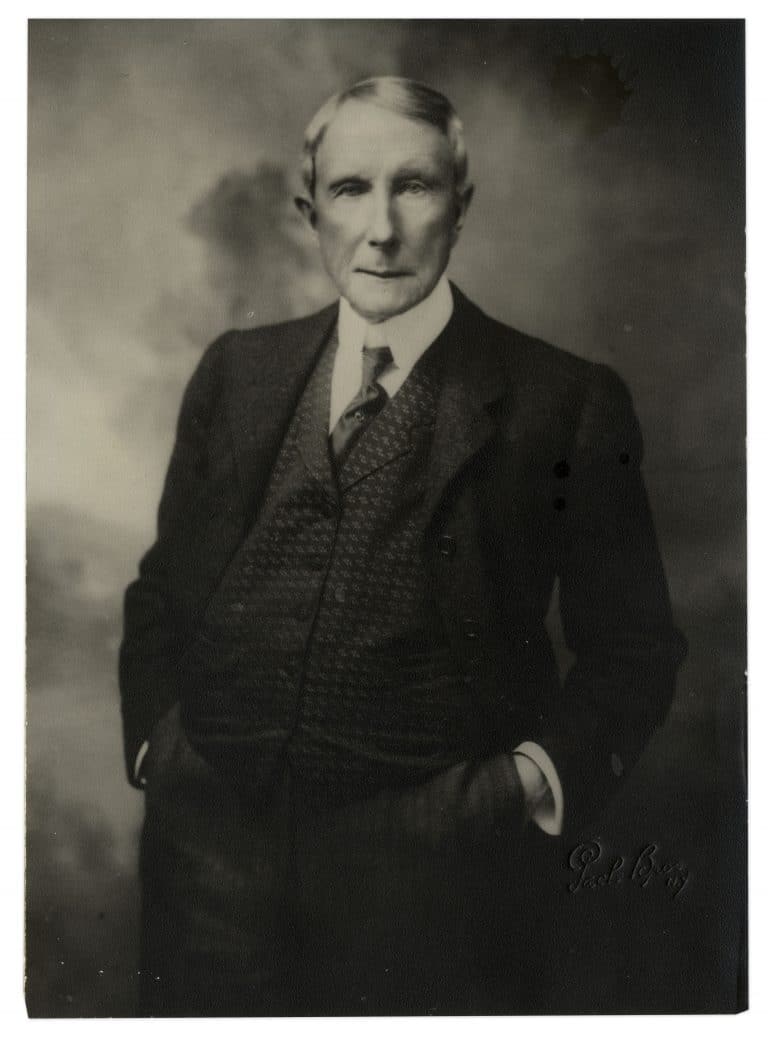

Las múltiples obras de caridad y actos filantrópicos de John D. fueron otro de los aspectos destacados de sus últimos años de vida, convirtiéndose posteriormente, por obra de sus descendientes, en una de las señas de identidad de la familia. Entre las actividades de este tipo iniciadas por John D. destacan la creación del Instituto Rockefeller para la Investigación Médica o la Comisión de Enseñanza General, cuyo desarrollo y el de otras iniciativas posteriores correspondió en gran medida a su hijo Junior. Atendiendo a sus creencias religiosas, la beneficencia era considerada por Rockefeller como un deber en agradecimiento al favor recibido por parte de Dios al otorgarle el éxito en los negocios. A través de la filantropía se trató también de limpiar, de algún modo, la imagen pública de la familia que había sufrido un importante deterioro tras el proceso contra la Standard Oil y los sucesos de Ludlow.

Durante sus últimos años, a pesar de haber cedido la mayor parte del patrimonio familiar a su hijo, conservó un paquete de acciones, por el que continuó siguiendo la marcha del mercado de valores, pero de forma más relajada por su delicada salud y avanzada edad. John D. consideraba esta actividad bursátil como un entretenimiento más que compaginaba con su gran afición al golf, aunque fue fuente de algún disgusto, como durante el crack de 1929, en que vio reducidos los veinticinco millones de dólares con los que contaba en efectivo a sólo siete. No obstante, hablando en términos relativos, la cotización de la Standard Oil de New Jersey no sufrió un gran descenso, y el propio Rockefeller, mediante una declaración pública dirigida a la nación norteamericana y la compra masiva de acciones junto a su hijo, trató de transmitir su confianza en la economía y lograr una recuperación de la Bolsa.

John D. Rockefeller falleció el 23 de mayo de 1937 en su residencia de Ormond Beach, Florida, a la edad de 97 años.

Frases célebres de Rockefeller

- “No trabaje por el dinero, deje que el dinero trabaje por usted”.

- “Si su único objetivo en la vida es ser rico, jamás lo logrará”.

- “El crecimiento de un gran negocio es simplemente la supervivencia del más apto… la bella rosa estadounidense sólo puede lograr el máximo de su esplendor y perfume que nos encantan, si sacrificamos a los capullos que crecen en su alrededor. Esto no es una tendencia maligna en los negocios. Es más bien sólo la elaboración de una ley de la naturaleza y de una ley de Dios”.

- “Dios me dio mi riqueza”.

- “Creo que el ahorro es esencial para una buena vida”.

- “Prefiero ganar el 1% de beneficio en los esfuerzos de 100 personas que el 100% de mi propio esfuerzo”.

- “Tengo maneras de hacer dinero de las que no tienes ni idea”.