Primera sesión de contado en NY de la semana. El protagonista del mercado el Dólar en máximos de 52 semanas; el peligro, el nivel de sobrecompra ( RSI) que se acerca a máximos (ver vídeo anterior) . Se espera subida de tipos de Australia.

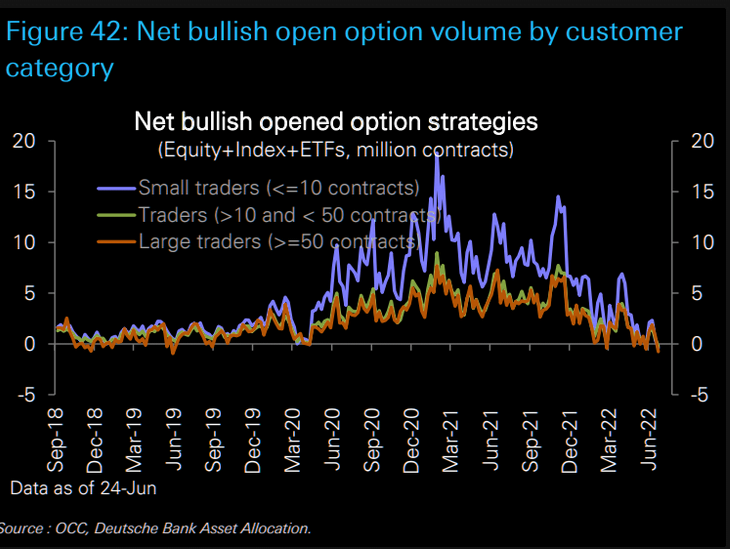

Destacamos el bajo volumen de posiciones netas alcistas.

El mercado sigue igual sin dirección clara y con alta volatilidad.

En los siguientes gráficos observamos el nivel bajo de posiciones netas alcistas en particulares e institucionales. Así que, si hay rebotes al alza cuidado con los cierres de largos y giros de mercado sorpresivos que conocemos. Las posiciones largas son especulativas y están en minoría en cuanto a Open Interest.

S&P 500 pierde lo ganado ayer por los futuros (+1 %) y se sitúa en soporte 3.800 (H1 MA 50 horas).

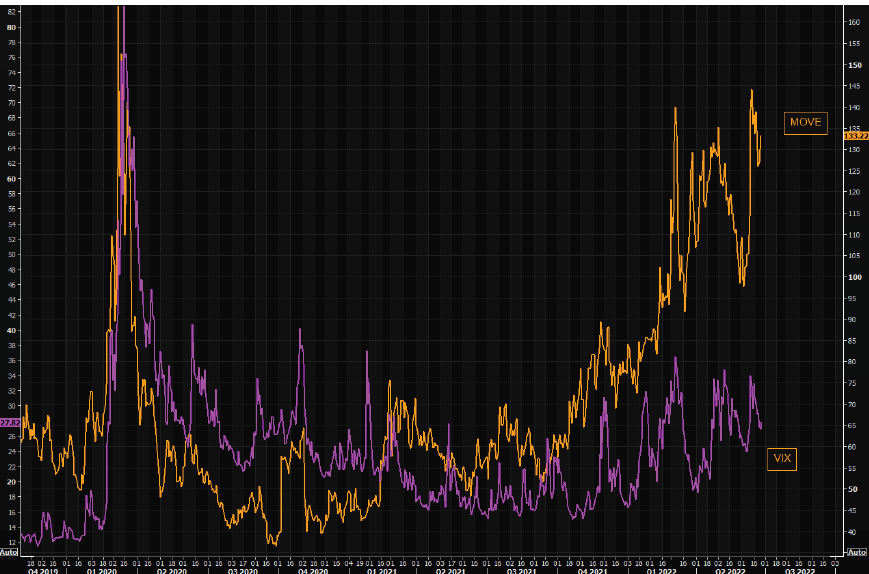

VIX alcista en el inicio de Pre Market pero, en el intradía las MA de corta duración señalan al alza y las de larga duración ( 50 y 200 ) a la baja ¿Tendremos otra sesión de volatilidad volátil?

DAX e IBEX 35 caen – 1 % Soporte DAX 12.600 Soporte IBEX 8.000 ptos ( ver vídeo anterior).

Oro XAUUSD pierde soporte de 1802 $ Su recorrido bajista dependerá del recorrido alcista del Dollar Index . En el mejor de los escenarios bajistas para el lingote, el oro puede caer por debajo de 1790 $ (mínimos del viernes).

El punto más negativo para el trading es que persiste el GAP entre VIX y MOVE y la volatilidad de los bonos – mala para el trading – sigue al alza.

Pre Apertura bajista para tecnológicas.

Recordamos que como vimos en el post de ayer ( Destacadas Apple y MSFT) la compañía de la “manzana” cerró el viernes con envolvente alcista y MSFT mantenía el soporte clave formado por la directriz bajista de medio plazo ( TSLA – 0. 75 % en el inicio del pre market).