La necesidad de fomentar el ahorro es siempre uno de los conceptos en el que más insistimos en Aston Dealers y el actual contexto de inflación parece que no nos lo pone fácil. Al margen de si es más dañina la inflación o la recesión, lo cierto es que si con nuestro dinero, podemos adquirir menos servicios y bienes que ayer, ¿cómo nos lo montamos para ahorrar?

La buena noticia es que algo aprendimos a partir de Marzo 2020, y eso es a tener una dinámica de ahorro sin precedentes. Tanto es así que, según cifras del Banco de España, los depósitos de los hogares sumaron en abril de este año 2022 más de 982.000 millones de euros. Una cifra importante.

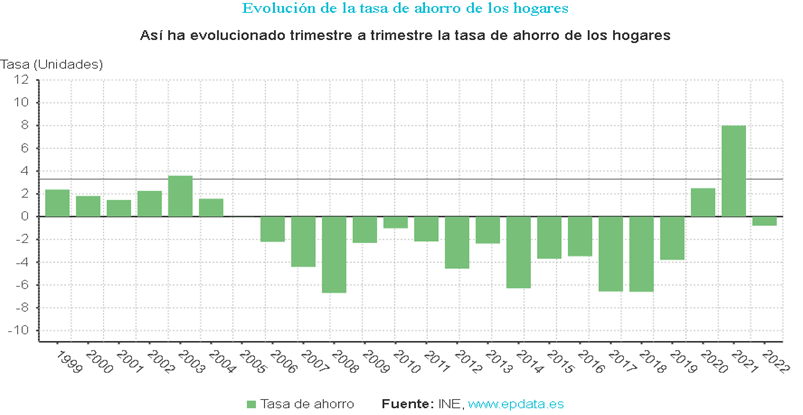

Ahora veamos el siguiente gráfico, que nos viene a decir que, de acuerdo a los datos del Instituto Nacional de Estadística (INE), las familias españolas han incrementado su ahorro desde la pandemia, pero también contemplamos como la evolución va a la baja en los primeros meses de 2022.

¿Y eso por qué? La subida de precios de servicios y materias esenciales provocada por la inflación, y el hecho de que la mayor parte de la riqueza de las familias españolas está en depósitos o efectivo hace que la inflación afecte de manera especialmente importante y rápida a los datos.

Guardar una parte de nuestra renta disponible para imprevistos se hace especialmente necesario en contextos de incertidumbre económica como los que nos encontramos. En este post te recordamos que existen decenas de maneras para fomentar la cultura del ahorro, a tu alcance en tan solo un click. Pero también te queremos recordar esa otra manera de ver el ahorro disponible: vamos a ponerlo a trabajar, que nos de rentabilidades. Nos introducimos aquí en el concepto de inversión.

¿Te gustaría saber más para proteger tu capital? Te lo explicamos sin compromiso en el (+34) 900 373 480 o a través de nuestro correo electrónico info@astondealers.es