Como siempre defendemos en Aston Dealers, la mejor estrategia de inversión es siempre la más sencilla, en este caso hablaremos de velas japonesas. Ya sea manualmente, o a través de un sistema automatizado, cuantos menos variables o factores de inversión maneje para su estrategia, más posibilidades va a tener de ganar dinero.

Una estrategia de inversión y trading para empezar.

A un principiante en trading, le diríamos que las velas japonesas constituyen una muy buena fuente de patrones que, a medida que avanzamos en nuestro trading, parece que se nos olvida, y no debería ser así por que las velas japonesas se impusieron en el trading y estrategias de inversión hacia los años 90 del pasado siglo por la cantidad de información que proporcionan.

Las velas japonesas informan de manera visual de todas las incidencias de la cotización. Hay que tenerlas en cuenta en cualquier estrategia de inversión.

Factores a tener en cuenta para el trading con patrones de velas japonesas.

Como en todos los patrones relacionados con el análisis técnico y las estrategias de inversión, debemos recordar que las tres cosas más importantes para que se cumplan son :

- Es fundamental que los mercados se encuentren en momento de gran liquidez; tal y como ya tratamos en nuestro artículo “La mejor estrategia de inversión” ( 8 Oct ). Si es posible debemos informarnos sobre las manos fuertes; ¿Qué hacen? ¿Están en el mercado? También utilizar osciladores de momentum que nos indican que estamos en zona de trading o congestión; es decir, entra dinero. Sin liquidez, los patrones de velas japonesas pueden comportarse de manera inversa a la esperada; simplemente por que hay menos operadores y uno sólo o unos pocos, pueden llevar el mercado a su terreno y desbaratar nuestra estrategia de inversión.

- Es cierto que en trading y análisis técnico basamos parte de nuestra estrategia de inversión en la máxima de que en todos los horizontes temporales los patrones se activan y cumplen sus proyecciones por igual. Pero también hay que tener en cuenta que no es lo mismo una ruptura de un triángulo en velas japonesas de 15 min que en semanal. Las repercusiones en cotización y volatilidad son diferentes. También en lo que hace referencia al apalancamiento y, por lo tanto, al riesgo. Eso hay que tenerlo muy en cuenta para el trading desde los inicios; para evitar tomar malos hábitos que nos harán perder dinero.

- Tendencia precedente. Esto lo vemos a menudo en velas como los martillos; muy buscada por que tiene alta fiabilidad y es alcista pero hay que operar ( en contexto) por ejemplo cuando se acerca a zonas de soporte o resistencia con capacidad de ruptura. De otra forma tendremos operaciones con bajo profit factor en las que la única manera de ganar dinero de forma significativa será subiendo el apalancamiento.

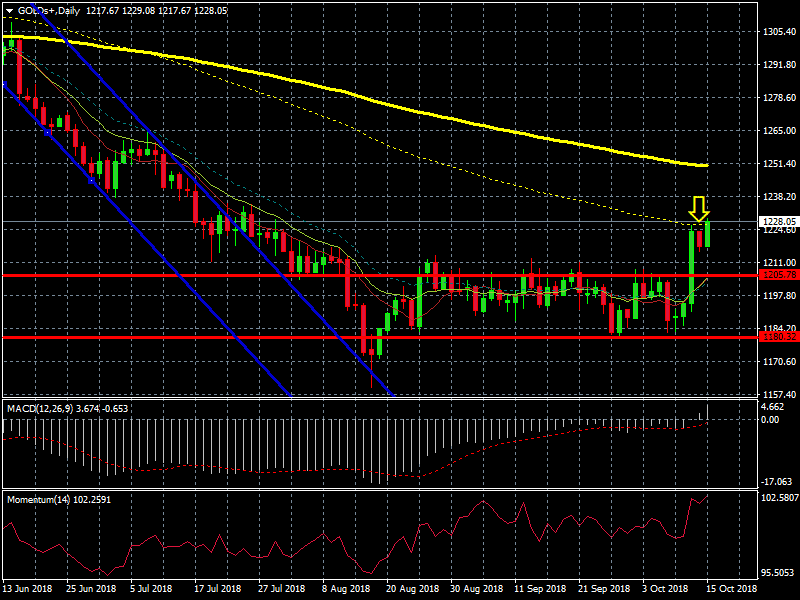

Entradas de trading a partir de patrones de velas japonesas. El martillo es siempre buena opción si lo encontramos en el contexto adecuado. Lo mismo ocurre con las envolventes cuando se activan en zonas de ruptura.

Evite aprender patrones de velas japonesas de memoria y opere solo con los de alta fiabilidad.

Estos dos consejos de trading son también muy importantes. Los patrones de velas japonesas, como los chartistas, no se tienen que aprender si no comprender. Recuerde que dichos patrones nos muestran el comportamiento de los inversores y traders en el mercado. Es cuestión de psicología, no de magia. Por ello aconsejamos centrarse en los inicios en unos cuantos patrones e ir ampliando a otras formaciones – siempre de alta fiabilidad – a medida que avanzamos en nuestro trading y estrategias de inversión.

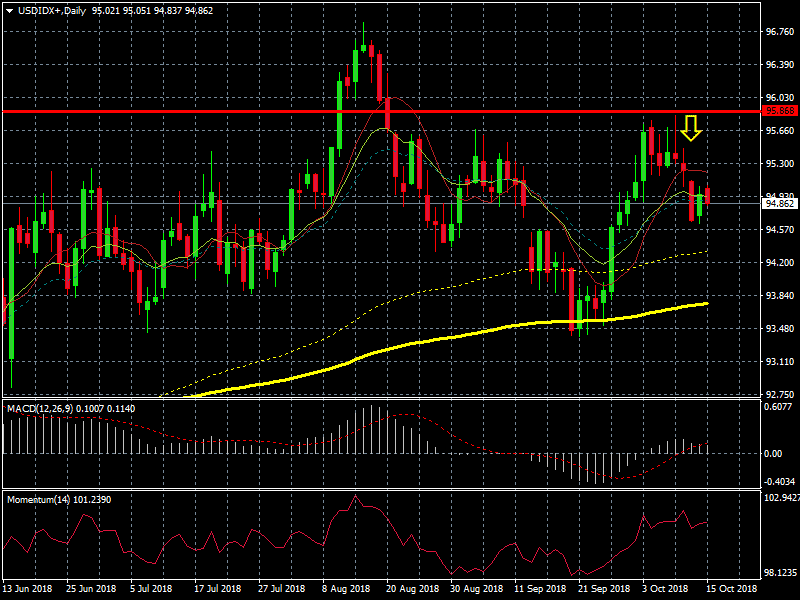

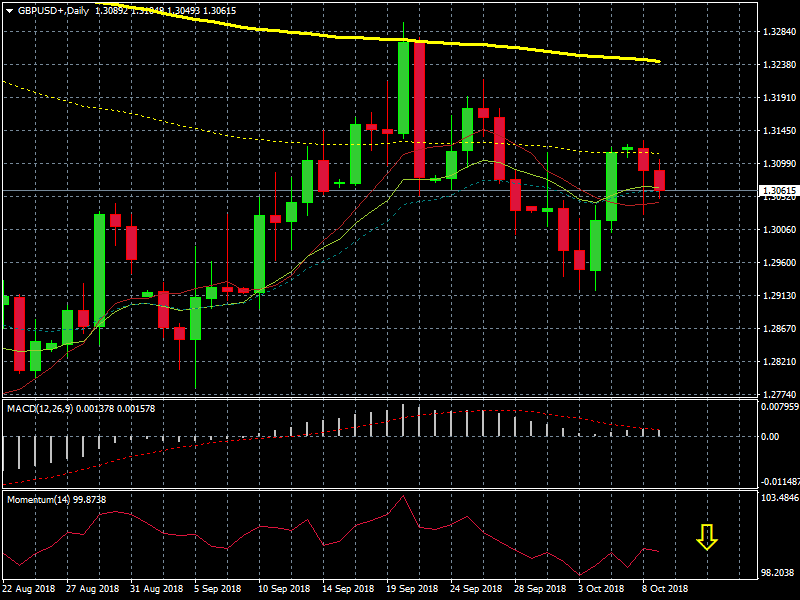

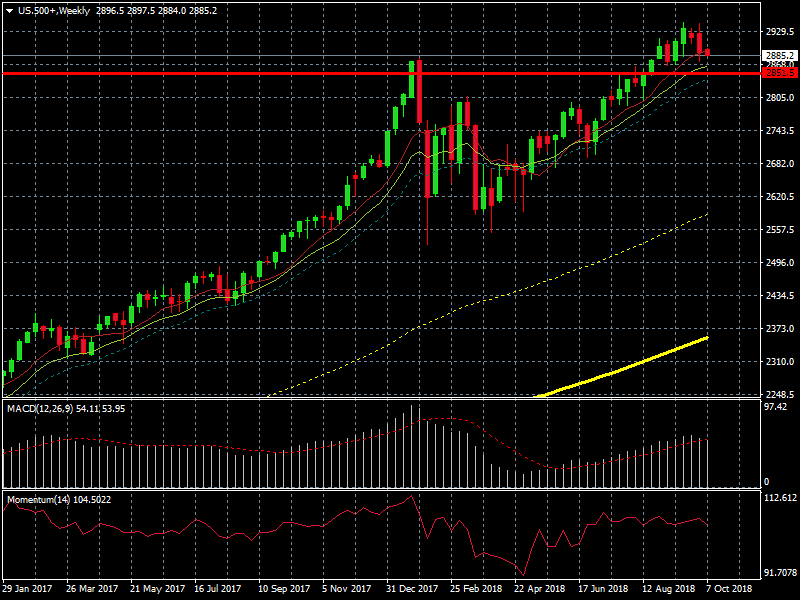

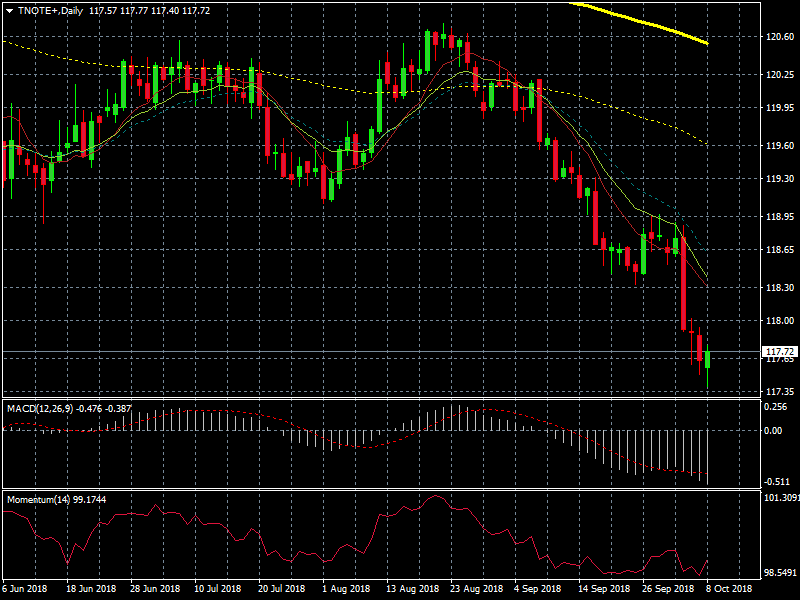

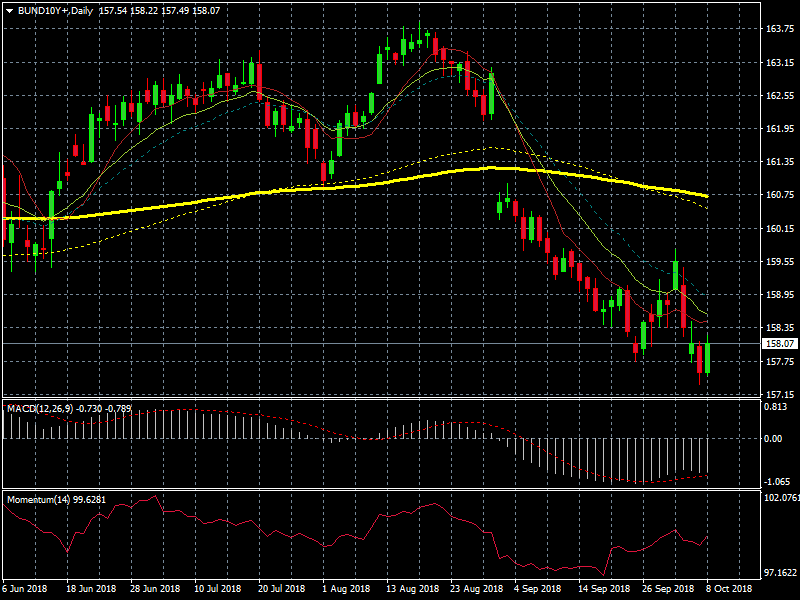

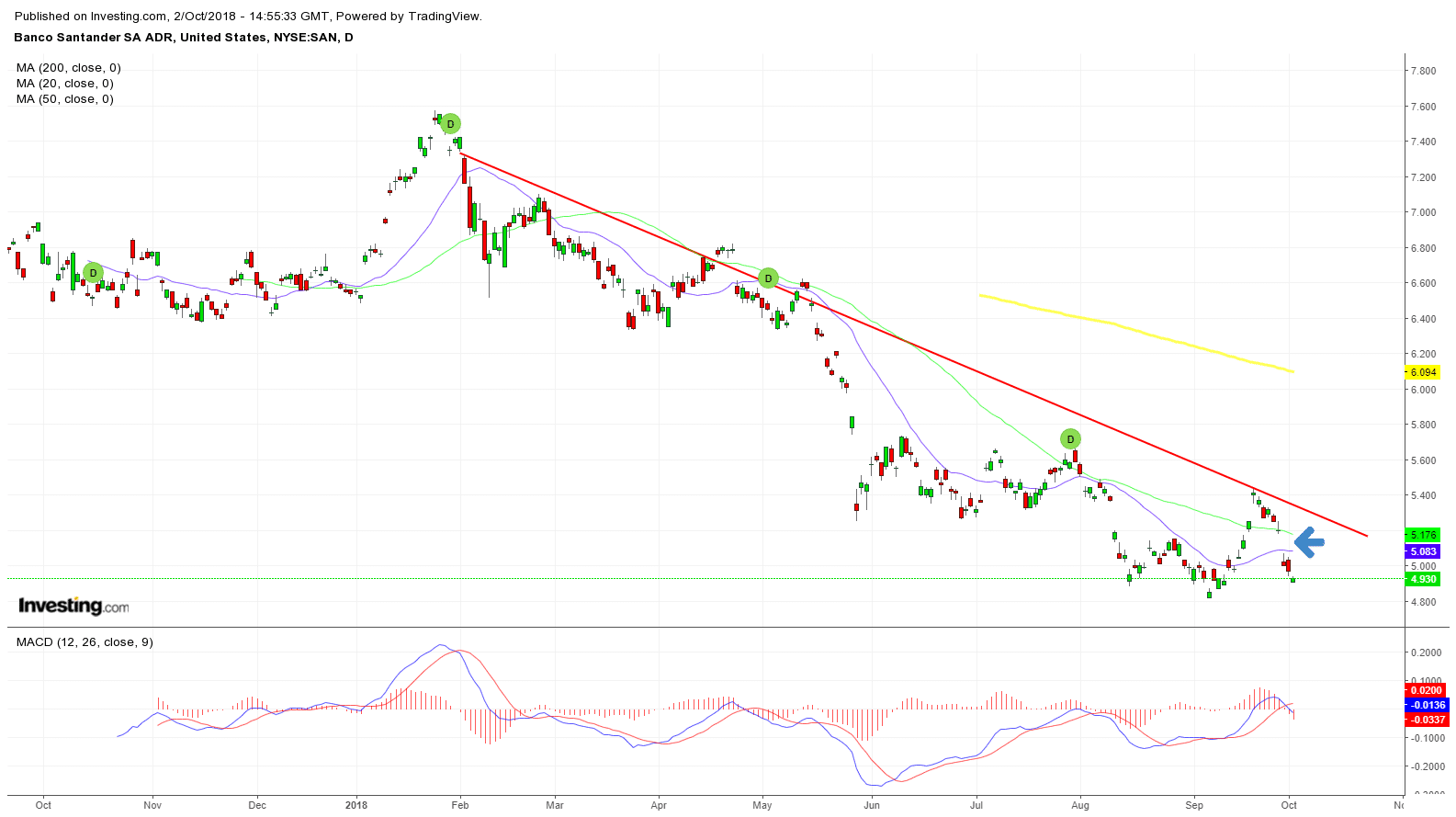

Chart diario Índice dólar. Envolvente bajista en una zona de soporte. En este caso tanto el patrón de velas japonesas como el contexto son muy prometedores.