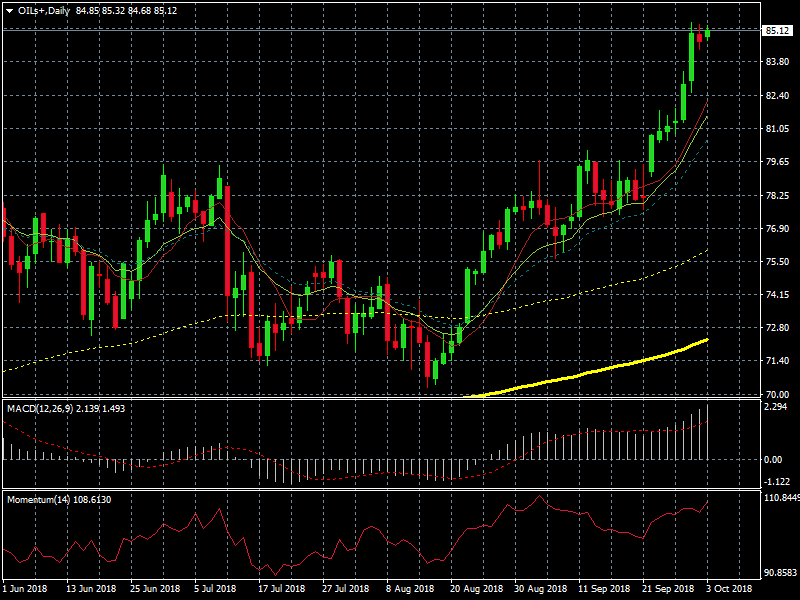

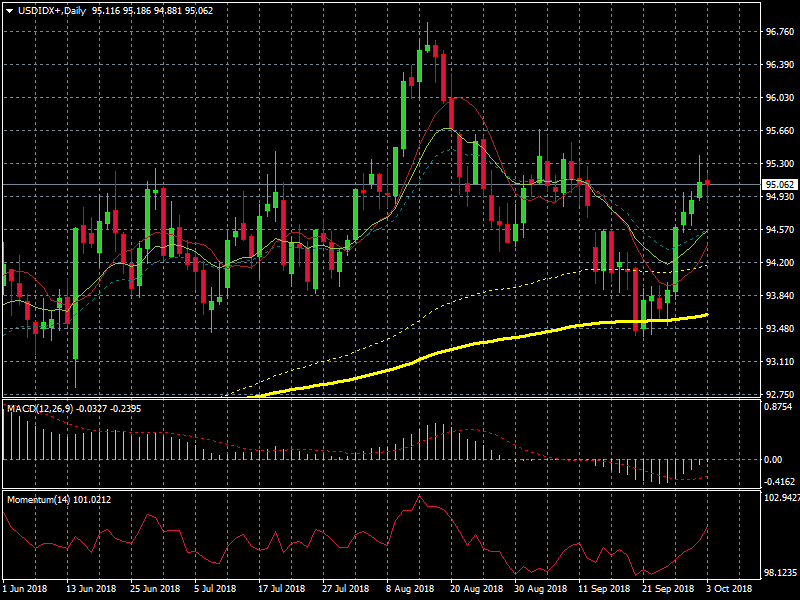

Una de las correlaciones básicas de los mercados financieros es la de momentum inverso entre dólar y petróleo. Ello se da por que la moneda del comercio internacional del petróleo es el dólar estadounidense y los futuros del crudo están también denominados en dólares. Por ello, cuando el dólar esta caro ( se está apreciando) resulta más difícil que el precio del barril escale de manera rápida. Y también al contrario; los traders alcistas en petróleo saben que la tormenta perfecta en el crudo se da cuando el dólar se deprecia con momentum y al mismo tiempo, se produce una tendencia alcista en el Barril de Brent. Pero durante la última semana, todo ha salido al revés.

Chart diario OIL+ con indicador de momentum y MACD.

Chart diario Índice Dólar con indicador de momentum y MACD.

Las reservas semanales de crudo han dejado de ser fiables.

Aunque se trata de una situación pasajera por circunstancias geopolíticas, durante las últimas semanas el dato de reservas semanales de crudo de la API y de la AIE no suelen cuadrar con el momentum ni con el comportamiento habitual del precio de barril de Brent. Lo habitual – y lo lógico – es que si las reservas suben, la demanda se contrae – el precio tendrá sesgo bajista durante la semana – y si, por el contrario, las reservas de crudo bajan esa semana, el sesgo del barril será alcista. Pero desde hace semanas, el conflicto de EEUU con Irán está provocando que las manos fuerte del mercado de futuros sigan comprando a cualquier precio, convencidos de que la retirada de Irán del mercado va a suponer 1’5 millones de barriles diarios menos. Cómo no se conoce cuanto tiempo van a durar las sanciones y, además, a Arabia Saudí este precio del Barril le permite encarar las reformas de su país, la situación parece que no va a cambiar hasta la próxima reunión de la OPEP el 5 de diciembre.

Las consecuencias pueden afectar, a corto plazo, a todos los mercados financieros.

Las consecuencias de esta subida desesperada del Barril son muchas y variadas:

- Inflación en la UE se puede disparar a corto plazo y obligar a acelerar el calendario de subida de tipos.

- Inflación en EEUU . Aunque es productor, también le presiona la inflación el precio del Barril aunque en menor medida que a la UE.

- La rentabilidad de los Futuros largos de petróleo se verá afectada por la subida de tipos ( Esto repercutirá también negativamente en puntos swap a los trades largos ).

- Volatilidad y, quizás, alguna intervención del Boj (Banco Nacional de Japón) en los pares de divisas con Yen.

- Repercusión negativa en los índices cuando las empresas cotizadas empiecen a valorar los nuevos precios del combustible.

¿Cuál es el precio objetivo más probable?

Dado que los factores que están moviendo el precio son geopolíticos, podemos valorar las declaraciones de los especialistas que afirman los 85 $ Barril como el máximo al que llegaría el Brent; teniendo en cuenta que más allá de este precio, la maquinaria de explotaciones de petróleo esquisto de EEUU ( WTI) se pondría en marcha aumentando la producción, perjudicando los intereses de la OPEP y Rusia.