Esperar puede ser la mejor estrategia de inversión, tal y como está la bolsa. Operar desde el punto de vista de un trader particular ahora mismo, sería confiar más en el azar que en el análisis técnico. Como sabemos, los traders necesitamos liquidez en bolsa; si no la hay ,o esta se ve afectada por la indefinición de las manos fuertes, los patrones por los que nos regimos en análisis técnico no van a funcionar y cualquier estrategia de inversión va a resultar inútil o escasamente rentable.

Lo primero, controlar la volatilidad de referencia.

El índice de volatilidad de referencia y más importante del mundo es el VIX. Este está vinculado con la volatilidad del S&P500, y lo que nos muestra el citado índice, elaborado por la CBOE o bolsa de Chicago, es la demanda de opciones ATM líquidas que nos muestran el sentimiento de mercado o incertidumbre de las manos fuertes respecto al S&P500, por ello ninguna estrategia de inversión puede ignorar la volatilidad.

El CBOE o Bolsa de Chicago es la bolsa de opciones más importante y líquida del mundo. Elaboran a diario el VIX, que es el índice de volatilidad más importante.

VIX. Análisis Técnico

La razón principal por la que abogamos por la espera momentánea como estrategia de inversión hasta que se consoliden soportes, es el patrón alcista – tres soldados blancos – que presenta el VIX en su chart diario. El citado patrón de velas y el hecho que el índice haya quebrado la resistencia de la MA de 200 sesiones antes de abrir la sesión del hoy en Wall St., indica que las cotizaciones serían bajistas y que los soportes propuestos para el S&P500 en el cierre semanal ( 2850 ptos – Media entre 9,14 y 20 sesiones ) podrían no funcionar.

Chart diario Futuros VIX antes de abrir sesión Wall St. Lunes. Patrón alcista de “Tres soldados blancos”.

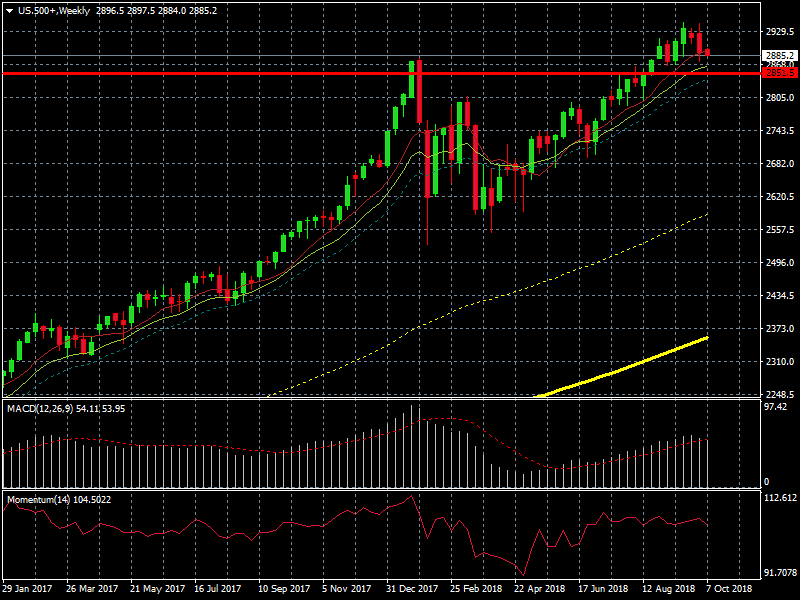

Chart cierre semanal S&P500 (viernes).

Volatilidad y cotización de índice: Correlación inversa

Teniendo en cuenta que el alza de volatilidad representa caída de las cotizaciones – muchas estrategias de inversión se basan en este factor – ¿por qué no entrar en corto en lugar de esperar? Sin duda esta sería una estrategia correcta pero si utilizamos una cobertura con la que neutralizar la volatilidad o tenemos un sistema automatizado para escalping. De otra manera ( con stop loss ) tal y como está el patrón del VIX, sigue siendo mejor esperar hasta que se dé una primera consolidación de soportes. Dicha consolidación además, quiere decir que se recupera la liquidez y nos aseguramos que las manos fuertes entran en el mercado con una direccionalidad concreta.

Estrategia de inversión para Europa; ¿Esperar o entrar?

Para el caso de DAX e IBEX ( que cuentan con sus propios índices de volatilidad VIBEX para el índice español y V1XI para el DAX alemán ) la situación es muy similar; los soportes, perdidos los 9200 en IBEX y los 12000 en el DAX, todavía no están consolidados y , tal y como informamos en el artículo del pasado jueves “Índices bursátiles y tipos” , la caída de las bolsas tiene más que ver con el factor de los tipos de interés y precio de los Bonos soberanos de Alemania y Estados Unidos que con el estado de las empresas que cotizan en los índices. Tarde o temprano traders e inversores van a ver grandes empresas cotizando con descuento, debido a las caídas de los últimos días, y se van a producir rebotes o pullbacks con profit factor interesante tanto para escalpers como swing traders.

¿Indicios de consolidación de soportes? ¿Cómo detectarlos?

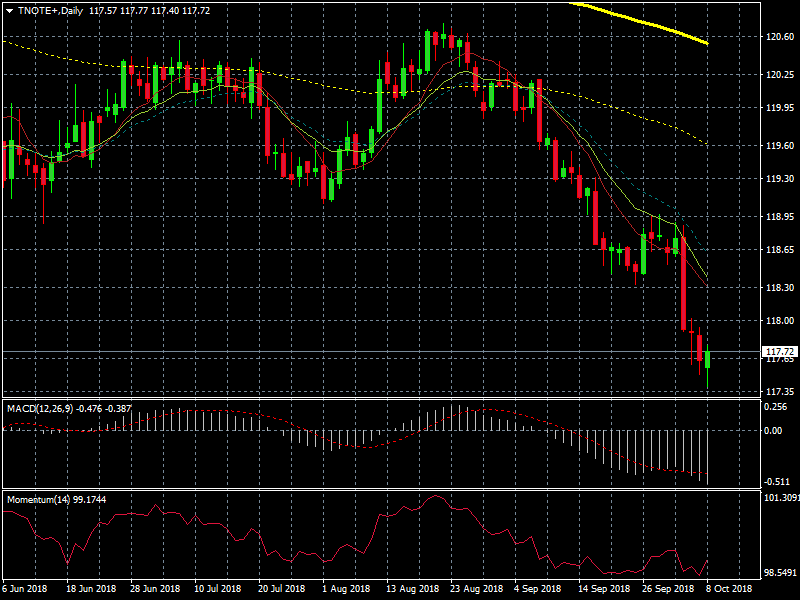

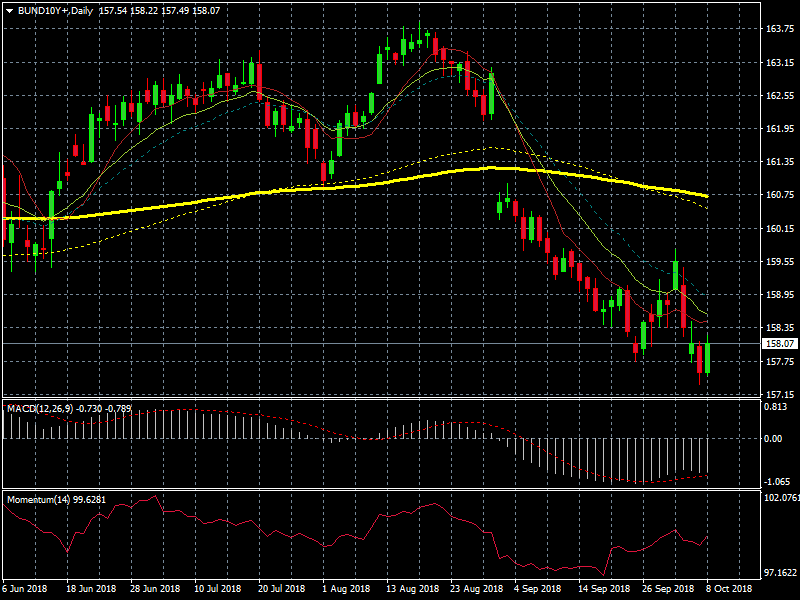

Dado que los Bonos y los tipos tienen mucho que ver con la situación de los mercados, el primer indicio de cambio de situación no los puede dar, precisamente, el precio tanto del TNOTE+ de EEUU ( un pool de Bonos USA que podemos encontrar en las plataformas ) como del BUND ( Bono alemán 10 años ). Si continua el momentum actual de esta mañana de lunes, en el que los precios de ambos instrumentos se recuperan ( lo que quiere decir que la rentabilidad / yield baja ), empezaríamos a ver más liquidez en la renta variable y un indicio de soportes más “nobles” para nuestro análisis técnico.

Chart diario TNOTE+ ( pool de Bonos USA ) El precio empieza recuperarse desde mínimos de 2010. ( la relación precio bono / rentabilidad es inversa )

Chart diario BUND (Bono alemán 10 años) El precio empieza recuperarse desde mínimos de Mayo. ( la relación precio bono / rentabilidad es inversa )