Después del “papel” que analizamos el viernes de la semana pasada referente al DAX, conviene ahora pensar en el mercado norteamericano como el benchmark de referencia que es a nivel mundial.

¿Queda papel en Wall St?

La pregunta es retórica, claro, ya que sabemos que la sobre valoración es gigante en acciones y activos como ETF’s de índices. El problema ahora es pinchar esta burbuja sin que estalle. ¿Les suena? A los que tengan más experiencia seguro que sí . Es lo que se escribía y comentaba entre 1997 y 1999 antes del estallido de las “dot com” del 2.000. En un mercado, por cierto caracterizado por la volatilidad y los beneficios a corto medio plazo… sí, comprar las caídas.

Es cierto que las “punto com” de entonces eran más parecidas a bulbos de tulipanes que a compañías Tech como las que conocemos hoy en día. Pero el problema surge cuando alimentamos la sobre valoración, que es patente, con derivados financieros como opciones call de corto plazo y, además, desde manos fuertes de gran predicamento – Marco Kolanovic JP Morgan – siguen recomendando comprar las caídas; el “Buy the Dip” que ya hemos tratado en artículos anteriores de este Blog.

Esto está sucediendo en parte debido a que los subyacentes de esos derivados son compañías fuertes y atractivas que nada tienen que ver con las dot com del 2000. Eso paradójicamente esta provocando que la burbuja sea más grande y, lo más peligroso, que presenta fundamentos ( subyacentes ) seguros e invencibles; algo así como el “too big to fail” del 2007.

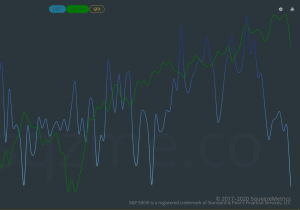

Como no hay re compras que compren los minoristas.

Estamos en época de resultados y no hay re compras por lo tanto, las grandes compañías no van a adquirir en los rebotes las acciones y activos que si compran los minoristas esperando el pullback / patrón en la MA 20 Sesiones de S&P 500 y NASDAQ. Si las manos fuertes no “re compran” pero la contra partida sigue cubriendo de forma decente el spread – mientras la liquidez aguante y los minoristas agresivos sigan en pánico alcista – más papel; la pelota cada vez más grande.

Por si quedan dudas, en el gráfico de arriba vemos a 6 meses el spread entre DIX ( The Dark Index) y S&P500. La línea azul representa, cuanto más baja está, incertidumbre y sentimiento bearish de las manos fuertes en los dark pools. La verdad, no parecen muy dispuestos a comprar nada.

¿Big short o nueva corrección?

Pues las dos cosas sin duda. La cuestión es el timming. J. Powell ( FED) ya advirtió ayer de forma muy clara, que las compras de la FED que relajan el riesgo, están “permeando” todo el mercado; es decir que la bola de nieve ya va cuesta abajo y se puede complicar porque dada la situación, la Reserva Federal no puede cortar la intervención de forma abrupta. Fue, según mi opinión, una llamada a la responsabilidad pero, la codicia siempre puede más. Si ya hemos remontado un crash en primavera porqué no otro … cuando venga. Si hasta parece que cuanto más grande es el crash más rápida e importante es la recuperación.

El hecho de que vendrán, como mínimo más correcciones – o más correcto una segunda o tercera etapa de ésta – lo tenemos en el siguiente gráfico.

El Skew Index ( ya tratado en posts anteriores ) cuando sube significa que opciones PUT muy “fuera del dinero” OTM se revalorizan. Este índice va subiendo poco a poco, como otros indicadores del medio plazo y de sobre compra como PUT / CALL Ratio, pero ayer, cuando empezó el rally; el spike formado en el diario, indica que, teniendo en cuenta como quedó el cierre, se esperaba mucho más que una corrección. Comparen pues, el mínimo de rangos habituales en Diario ( habitual en este índice ) con lo sucedido ayer.

Una vez más recordamos, que en el trading si podemos aprovechar los rallies de cortos que vendrán y, también, las compras de las caídas. Para ello, precio, análisis técnico y ser conscientes de que en las bajadas rápidas mejor llegar algo tarde y salir rápido. Mejor incurrir en coste de oportunidad con un TP conservador que perder en un rebote de 15 min el 25 % de la operación.