A media que el Dólar se confirma alcista luchando contra la resistencia de 95, surgen algunas dudas acerca de la compatibilidad entre la subida de tipos de interés y la rentabilidad en Bolsa. En principio son caminos opuestos por que la renta variable y la renta fija tienen objetivos diferentes y aversiones al riesgo contrarias. La renta variable es la que conocemos en el trading, buscamos la máxima rentabilidad o profit factor en cada operación poniendo en riesgo una parte de nuestro capital. Decimos una parte, por que damos por supuesto que manejamos un money management cabal y lógico en el que nuestra posición por operación no excederá nunca un 3%.

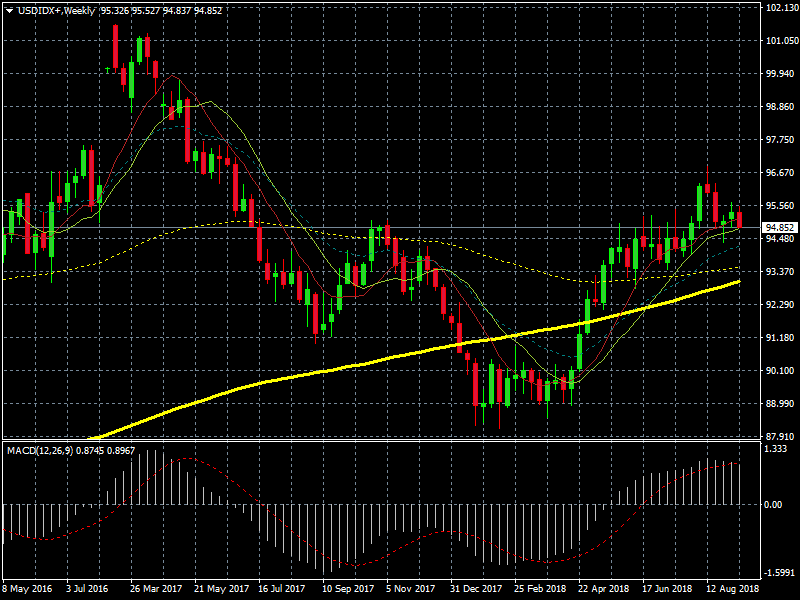

Chart Índice Dólar resistencia en el entorno de 95. Con Medias móviles exponenciales ( 9,14, 100 y 200 periodos )

Pero existe otro camino con menos riesgo – y por lo tanto menos rentabilidad – que incluso puede llegar a asegurarse unos ingresos modestos pero alejados de toda incertidumbre y volatilidad como estamos acostumbrados en trading. Se trata del interés llamado libre de riesgo y es la referencia mundial de los mercados a la rentabilidad del Bono Norteamericano a 10 años ( TNOTE 10Y ). Este bono se compone de un cupón; es decir, una rentabilidad fija que se paga cada 6 meses durante 10 años y de un precio que sería la cantidad de dinero a pagar por el Bono. Pero además, también existe una TIR, YIELD o tipo de interés que es el que cotiza el Bono durante su vida – los Bonos, salvo excepciones, tienen vencimiento como los derivados – y debemos conocerla por que en función de este tipo de interés el Bono tendrá un precio u otro y según eso, nos interesará mantenerlo, venderlo o comprar más; como otro activo con que podamos “tradear”.

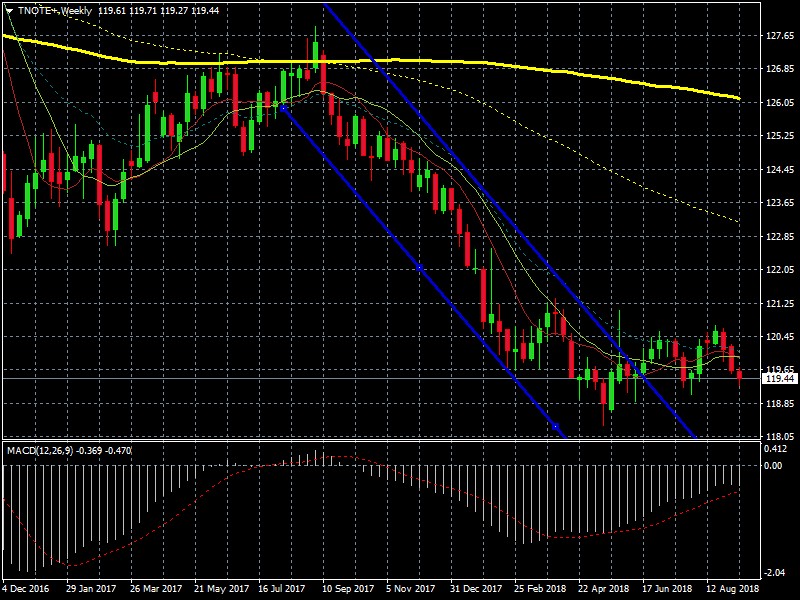

Chart TNOTE pool de Bonos USA con los que se puede operar. La subida de interés de dichos bonos provocó la caída de los precios. MACD indica la pérdida de momentum de la caída del precio

Al aumentar la Yield o tipo de interés – como pueden ver en el chart – el precio del Bono cae ( precio / yield tienen relación inversa ) pero en el caso del Bono USA a 10 años del que estamos hablando, la caída no es tan pronunciada por que, recordemos , se considera libre de riesgo.

¿Cuándo empiezan los problemas para la bolsa al subir tipos?

Si los tipos siguen subiendo y aproximándose al 3% ( para el caso del Bono USA 10 Y ) llegará el momento en que el tipo libre de riesgo se aproxime al ratio de rentabilidad por dividendo del S&P500 . En eses momento muchos inversores aversos al riesgo empezarán a ver atractiva una inversión menos rentable pero, sin riesgo. Aquí empezarían los primeros problemas para los índices a la hora de retener inversores.

No obstante, como pueden ver en el histograma todavía estamos lejos de esa situación.

Tipos de interés y derivados financieros

Otra derivada de la subida de tipos, tiene que ver con los futuros; que son gran parte de los subyacentes de los CFD’s con los que operamos. Para los Futuros largos o alcistas, la subida de tipos les perjudica por que al subir tipos, la refinanciación del futuro – cuando se hace el rollover – sube y el futuro largo pierde rentabilidad, al ascender los puntos de swap y encarecerse las coberturas para las commodities. Esto es especialmente grave en futuros como los del petróleo que soportan un elevado carry trade en forma de transporte, seguros, refino, navegación, etc.

Por Joaquín Ortega.