Acabada casi la temporada de resultados en la bolsa española y tocando mínimos de hace dos años por parte del IBEX, nos acercamos a un nuevo año, lleno de incertidumbres políticas y económicas, en el que vamos a necesitar para nuestras inversiones en renta variable “una de cal” – con el fin de seguir sacándole rendimiento a nuestras acciones – y “otra de arena” para protegernos de las caídas de la bolsa mediante plusvalías derivadas de dividendos.

Ante esta situación, una de las propuestas pasa por REPSOL, la única blue chip del IBEX que se salva del 2018 y, por otro lado y con el fin de defendernos de la desaceleración – o final – del ciclo, ENDESA. Es una compañía de energía con escasa exposición a mercados emergentes , a salvo en principio de la volatilidad, con escasa deuda, importante para los tiempos que se avecinan de cambio en la curva de tipos, y, finalmente, una empresa con dividendos atractivos; de las más altas del selectivo español.

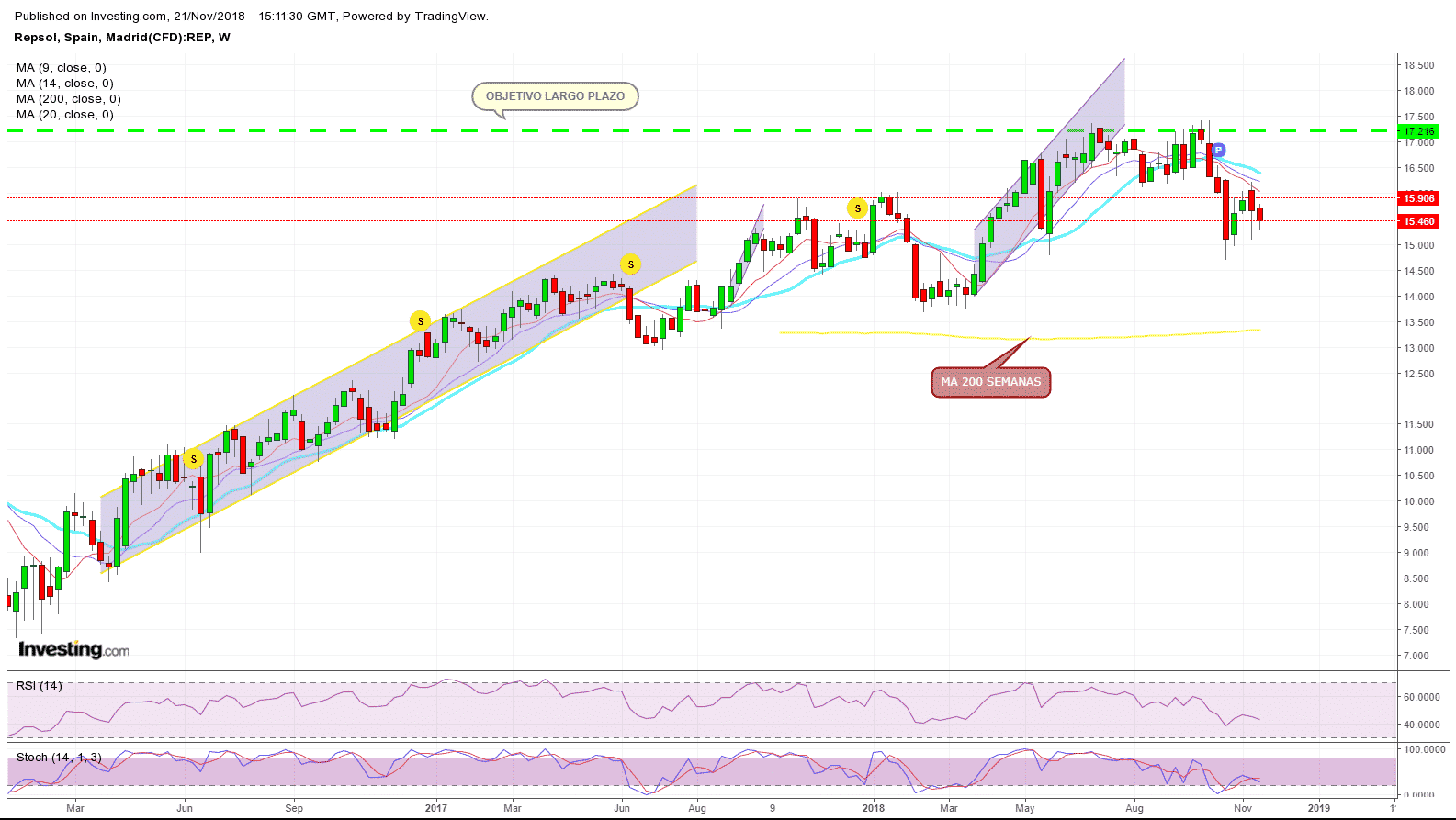

Repsol sigue fuerte técnicamente a pesar de la caída de Petróleo

A pesar de que la bajada del Brent va seguir castigando a REPSOL hay que tener en cuenta uq la compañía se encuentra desapalancada y que, además de iniciar su camino como distribuidora de energía eléctrica, ha prometido una política activa de dividendos para sus accionistas. Además, como ha conseguido diversificar el negocio dentro del petróleo ( refino y extracción / prospección ) , su breakeven – precio mínimo del barril para seguir ganando margen – se encuentra bastante bajo a niveles de otras big como BP.

Como se puede observar en el chart, el objetivo a largo plazo señalado en el chart se consiguió el pasado verano antes del rally alcista del Barril de Brent. El retroceso de REPSOL en su resistencia más importante, 17 Eur, ha sido , en parte, debido a la volatilidad del crudo.

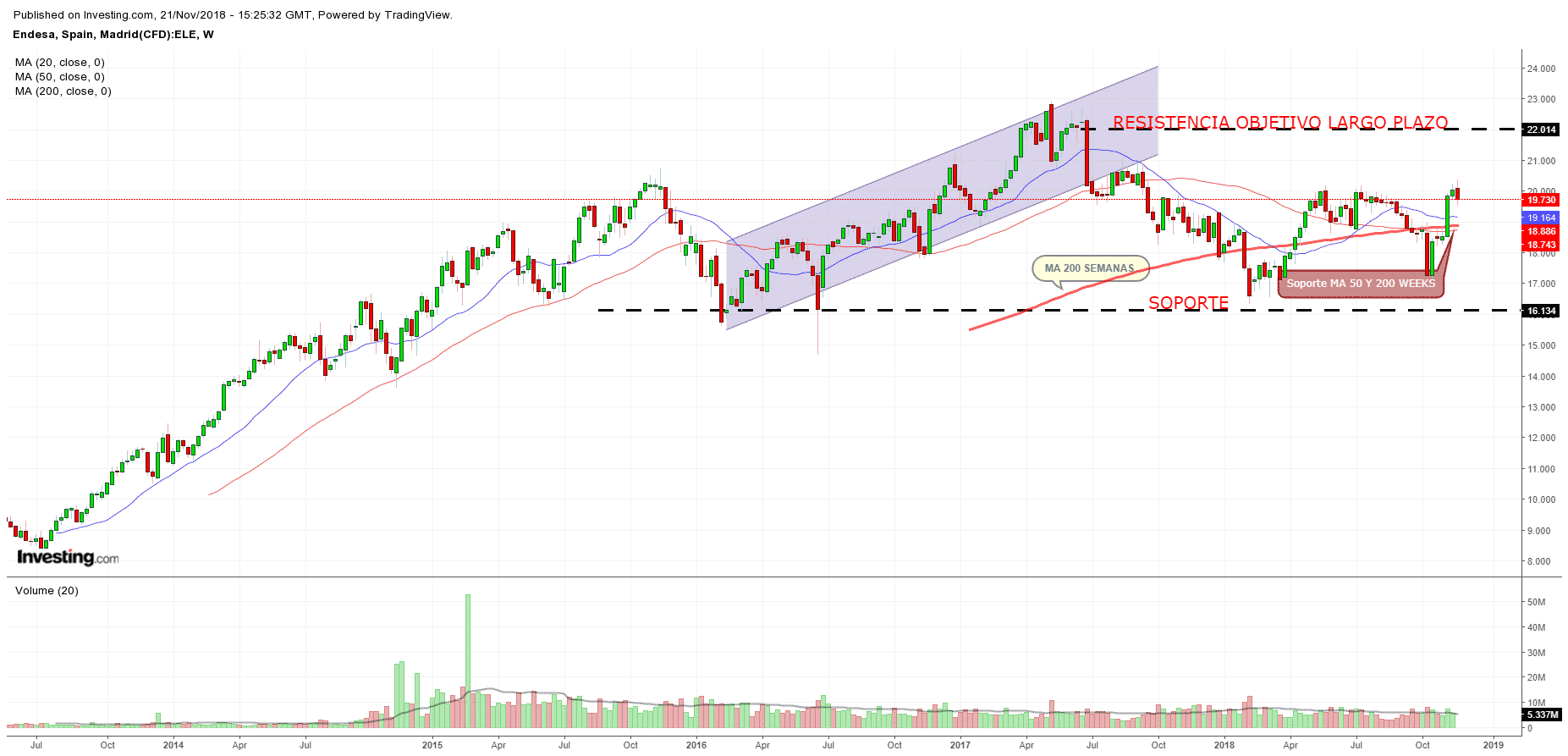

ENDESA. Utility o valor defensivo

Las energéticas son siempre buena opción como valor defensivo ante ciclos de desaceleración o recesión. Como escribíamos en la introducción, ENDESA, presenta además uno de los dividendos más atractivos del IBEX 35. Su exposición a deuda es positiva y depende mucho del mercado local español; con apenas exposición a países emergentes. Además cuenta con una Beta de 0’65 que constituye una buena defensa contra el sesgo bajista del IBEX 35.