Una de las causas principales de las bajadas de las bolsas mundiales ha sido la bajada de cotización del bono americano.

Casi todas las bolsas estaban sobrecompradas debido a la incidencia de la FED y a las inyecciones de capital que hacía y sigue haciendo en menor medida el BCE a través de la QE (en inglés Quantitative Easing, la flexibilización cuantitativa). Países como EE. UU., Reino Unido y la Zona Euro se han valido de la QE durante la crisis financiera de 2007 hasta ahora.

La QE consiste en generar moneda y ponerla en circulación. Los países lo hacen como medida para:

- Bajar los tipos de interés.Lo que se pretende es que la rentabilidad de los bonos baje. Como hay una mayor demanda de éstos, su precio sube y la rentabilidad, por tanto, baja.

- Creación de liquidezpara facilitar el crédito a los consumidores y empresas. Por la compra masiva de bonos estatales y de empresas, estas últimas y en particular los bancos, aumentan sus reservas de liquidez. El otro efecto que se persigue es que los bancos hagan llegar esta liquidez a sus clientes en forma de créditos a tipos reducidos, tanto a particulares como a empresas.

Cuando los países empiezan a remontar de la crisis reducen la QE y esto hace que los bonos bajen de cotización, porque hay menos demanda, y, por lo tanto, aumenta su rentabilidad. Esto último es lo que empezó a pasar cuando Mario Draghi, en octubre pasado, anunció una reducción de compras de activos.

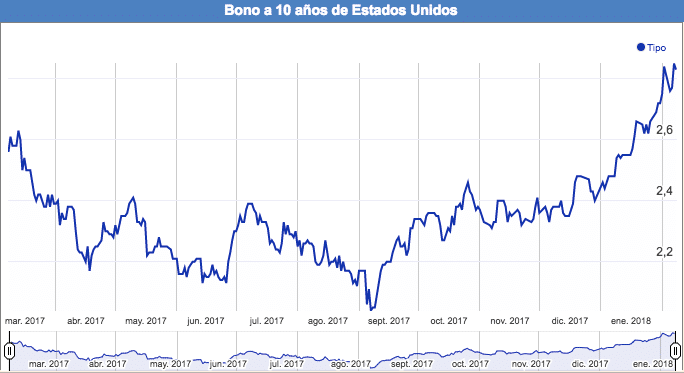

En el gráfico de rentabilidad del bono americano se puede observar que desde el 9 de septiembre de 2017 hasta hoy día 8 de febrero de 2018 no ha parado de subir, ha pasado del 2,05 al 2,83% de rentabilidad.

“La rentabilidad del bono aumenta a medida que disminuye su cotización”

Gráfico rentabilidad del bono americano a 10 años

Fuente: datosmacro.com

Fuente: datosmacro.com

Debido al efecto contagio, igual que pasa con los índices, el bono alemán también está cayendo de cotización.

En el gráfico del Bund a 10 años alemán, se puede observar un canal alcista desde agosto de 2008 con máximos y mínimos crecientes. El pasado mes de diciembre se rompió el soporte del canal. Actualmente, lleva más de siete semanas cayendo y rompiendo soportes importantes como las medias de 50 y de 200 sesiones en gráfico semanal. Esta semana está atacando el soporte de 157.78 y la media de 50 sesiones en gráfico mensual.

Gráfico de Bund alemán en mensual

Gráfico de Bund alemán en mensual

¿Qué podemos esperar?

Por análisis técnico habría que esperar a la evolución de la semana que viene en cuanto a rebote o perforación del soporte y de la media comentada anteriormente. Parece que se acerca el cambio de tendencia ya que se ha confirmado la rotura del canal alcista, pero habrá que ver si será una tendencia lateral o bajista.

A nivel fundamental parece que los bonos tienen que seguir bajando de cotización y aumentando rentabilidades ya que se irán reduciendo cada vez más las aportaciones de QE. Algunos expertos pronostican subidas en este 2018 de hasta el 3,25%, estimación hecha por Deutsche Bank. El banco suizo UBS, por su parte, estima entorno al 2,90%. Frente a las altas volatilidades de esta semana habrá muchos inversores que prefieran una rentabilidad “casi” segura del bono americano que estar pendientes de la inestabilidad del mercado de renta variable.

Por Ramón Millet Calcagno.