Tomar la decisión de invertir entraña un riesgo evidente, y es que el rendimiento, por numerosas razones, puede no ser el esperado. Eso no ocurre cuando simplemente ahorramos, puesto que ahorrar no compromete en ningún extremo los ingresos que no gastamos porque los reservamos sin más. Por lo tanto, conviene tener claro de partida que ninguna inversión está exenta de riesgos.

Pese a ello, hay que tener en cuenta que no todas las inversiones entrañan el mismo nivel de riesgo y que, además, el nivel de riesgo está directamente relacionado con la rentabilidad. Cuanto mayor sea la probabilidad de no recuperar la inversión o de no recibir las condiciones pactadas, mayor será la rentabilidad que obtiene el inversor que pone en juego su capital para sacar ese proyecto adelante. Es decir, por norma general, a mayor riesgo, mayor rentabilidad.

La razón para asumir los riesgos de un producto de inversión, en vez de dejar los ahorros en una cuenta a la vista, es la posibilidad de obtener una mayor rentabilidad.

Invertir ofrece mayor potencial de crecimiento, de ahí su gran atractivo.

La decisión de invertir o no y en qué condiciones no debe tomarse de forma sesgada, es decir, bajo influencias psico-emocionales la mayoría de las veces orientadas a la persecución de un beneficio muy alto en un plazo de tiempo muy corto. Y es que invertir implica comprometer esos ahorros que teníamos reservados, y en consecuencia, invertir implica alterar nuestra capacidad financiera no sólo presente sino también la que está por venir. Si se compra un producto defectuoso o que no se ajusta a nuestras necesidades, tenemos la opción de devolverlo, pero las cosas no funcionan de la misma manera con los productos financieros.

La inversión debe configurarse como un elemento más dentro de nuestra planificación financiera personal, al igual que el ahorro. En condiciones normales, tienen mayor prioridad el control del endeudamiento, la acumulación de un fondo de emergencia en productos sin riesgo y la cobertura adecuada con seguros que nos cubran frente a posibles contingencias graves.

Llegados a este punto existe un concepto económico que complica el escenario: la inflación. La inflación es un aumento generalizado en los precios y servicios de una economía durante un periodo de tiempo. Por tanto, refleja la devaluación de la moneda y, consecuentemente, una disminución del poder adquisitivo de las familias. Para hacerlo corto y rápido: si existe inflación, significa que con el mismo dinero tendremos acceso a una menor cantidad de bienes y servicios que antes.

Cuando existe inflación, el dinero pierde valor y merma nuestra capacidad de compra. Un euro hoy no es lo mismo que un euro dentro de un año. Podemos observar sus efectos cuando, por la adquisición de un mismo bien o servicio, deberemos pagar más dinero.

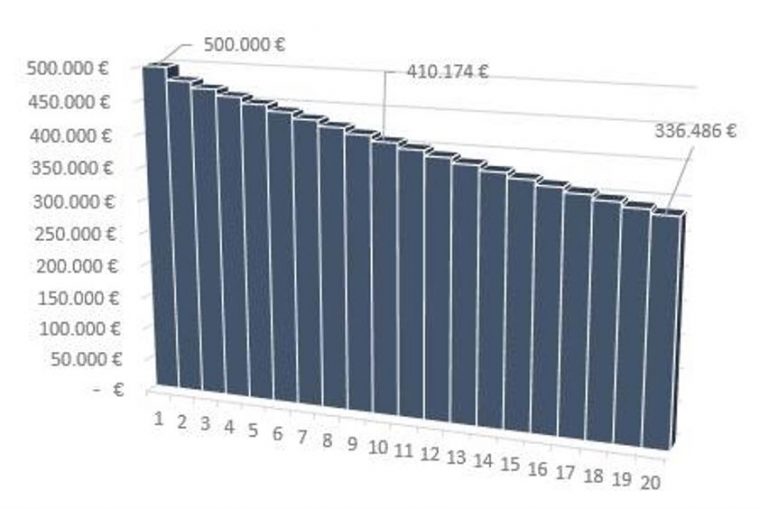

En el siguiente gráfico, mostramos la pérdida de valor de un patrimonio de 500.000€ a lo largo del tiempo, tomando como inflación el objetivo del IPC marcado por el BCE del 2%.

Por todo lo anterior, los ahorradores deberían tener, como mínimo, el objetivo financiero de conseguir un rendimiento superior a la inflación. Sin embargo, la situación actual de mercado, no favorece al ahorrador más conservador, ya que los activos tradicionalmente considerados “libres de riesgo” como los depósitos bancarios no dan rendimiento o, incluso, tienen rentabilidad negativa como ocurre con las letras del Tesoro. En esta tesitura, se hace necesario que el perfil del ahorrador conservador invierta en productos que, a cambio de asumir un mayor riesgo, ofrezcan un rendimiento – ojo, libre de impuestos – que sea superior a la inflación en el largo plazo. Es aquí cuando tiene importancia lo que, de entrada, no acabamos de dársela: conocer cuál es nuestro perfil como inversores, o lo que es lo mismo, cómo toleramos las dos estrellas del firmamento bursátil: el riesgo y la volatilidad.

Pregúntese lo siguiente: ¿Voy a estar cómodo si se producen caídas abruptas en el mercado? ¿Prefiero algo que me deje dormir tranquilo por las noches aunque implique menor rentabilidad? Para dar respuesta a estas cuestiones, será necesario analizar cuál es nuestro perfil inversor, que podrá ser conservador, moderado, o arriesgado.

En función de su perfil de riesgo, construya una cartera bien diversificada, no solamente en cuanto al tipo de activo financiero a escoger, sino también e incluso en cuanto a la zona geográfica. Con ello, el ahorrador conservador encontrará la opción de batir la tasa de inflación a la vez que amortiguar en la medida de lo posible las fluctuaciones del corto plazo.

Cristina Bartés

Chief Operating Officer