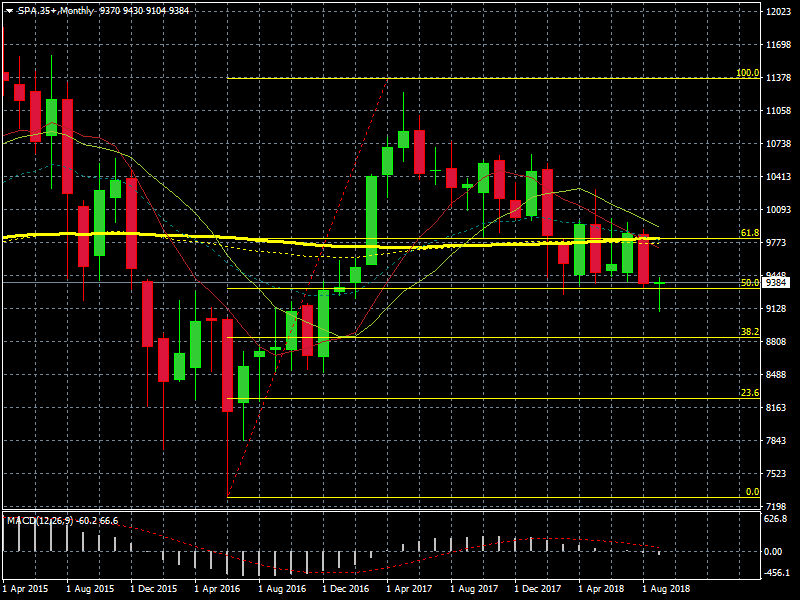

Al margen de la posible recuperación de la banca española, sector que más pondera en el índice español, durante esta semana de vencimiento de futuros, desde el punto de vista técnico, muchos analistas están advirtiendo que , desplegado el retroceso de Fibonacci en el largo plazo- concretamente desde la subida post Brexit hasta máximos de 11000 – puede verse como el indicador va cumpliendo los retrocesos hasta perder los 9000 puntos y poniendo en peligro el nivel de los 8500 puntos.

Chart sector Banca española índice IBEXIBANKS

Como escribíamos la pasada semana en AD, de nuevo nos encontramos con el BREXIT como posible catalizador, aunque esta vez bajista. Si bien se habla de posible acuerdo en octubre, la verdad es que nada garantiza, por otra parte, que las negociaciones se den la vuelta – como auguran algunos analistas – y tengamos un llamado BREXIT duro que , junto con la guerra comercial con EEUU, estaría detrás del comportamiento bajista tanto del IBEX ( que lleva perdido alrededor de un 7% en 2018 ) como del DAX alemán.

Lo que nos indica Fibonacci en el largo plazo del IBEX.

Tomando mínimos en la caída del IBEX como consecuencia del referéndum sobre el BREXIT, y máximos por encima de los 11 000 puntos 9 meses después de la consulta en GB tenemos dos buenas referencias de mercado desde el pesimismo por la posible crisis de la UE tras la salida del Reino Unido, hasta la euforia posterior al creer que la salida no sería traumática. Hoy quizás dependamos de esa salida , si va a ser traumática o no, para comprobar si el indicador sigue activo o no.

¿Y si analizamos el IBEX por compañías de máxima ponderación?

La respuesta es que sólo se salva REPSOL, que continúa con recorrido según muchos analistas, dado que no parece que acabe el sesgo alcista del Barril de Brent. El resto de compañías de máxima ponderación en el selectivo español siguen en pérdidas. Telefónica tuvo un fuerte castigo por parte de analistas que se están fijando en que la compañía española está muy endeudada, la Banca española internacional BBVA y SANTANDER están pendientes del comportamiento de los emergentes y, en especial para el caso de SAN, de cómo se va a resolver la cuestión del BREXIT, dados los intereses de negocio clave que tiene la entidad en el Reino Unido.

Y en cuanto a INDITEX, como ya informamos en AD en su última publicación de resultados, ahora se califica la compañía de Amancio Ortega, como inversión en el medio plazo a la espera de que funcione su nuevo plan de comercio electrónico. En cuanto a utilities como Iberdrola, la mejor posicionada, los inversores permanecen a la espera dadas las incertidumbres sobre nuevas regulaciones del sector.

Por el momento, parece que tanto por fundamental / macro y análisis técnico, las coincidencias son de sesgo bajista, aunque no hay que olvidar que una buena noticia sobre el BREXIT o un episodio de euforia en los mercados europeos, si se soluciona el conflicto de los aranceles, podría dar la vuelta a esta situación que, de momento, sigue volátil.

Por Joaquín Ortega.