Si recordamos, en semanas anteriores vivimos una de las situaciones paradójicas de los mercados denominadas pánico alcista. Ya sea por el efecto de las calls a corto plazo de los “Robin hood” respaldadas por el polémico Soft Bank ( de solvencia discutible ) o bien, una combinación de burbuja y el empuje de dichas calls, lo cierto es que durante semanas, aún siendo conscientes de la sobre valoración del mercado y de la subida en vertical del Nasdaq, los traders y parte de los inversores se veían incapaces de dejar de operar posiciones alcistas sólo respaldadas por la crowd o muchedumbre (“la peña”) como califican algunas de las web financieras de riesgo y análisis conocidas por la acidez de sus comentarios. Posteriormente vino la “sana corrección”, como ya escribimos en artículos anteriores, y el NASDAQ perdió aproximadamente el 14%.

El mercado ha vuelto a cambiar de nuevo alcista ante la subida de Biden en las encuestas respecto al debilitado Trump. No tanto por el programa político del candidato demócrata, que no es bueno para las Big tech por las intenciones regulatorias, si no por el hecho de que, por el momento y siempre según encuestas, se aleja la posibilidad de un resultado apretado que lleve a impugnar mesas y votos ( muchos por correo debido a la pandemia) y provoque un retraso en los resultados oficiales; eso, es lo que realmente temen los mercados y lo que más está cotizando en la volatilidad implícita ( expectativas de volatilidad) respecto a las elecciones.

Alejada dicha posibilidad, el NASDAQ rebasa con comodidad los 12.000 puntos y las big tech de referencia ( Apple y AMAZON) se mantienen alcistas y no lejos de los máximos históricos. Algunos analistas de riesgos de mercado como the market ear advierten de una nueva whale de calls de corto plazo. En el argot se trata de una gran ballena de calls OTC creadas a medida por un broker ( se sospecha de Soft Bank) destinadas a una situación especulativa concreta; en este caso, los máximos del NASDAQ. El problema de las “ballenas” es que se tienen que cubrir por parte del broker y distorsionan el spread entre volatilidad implícita o esperada y volatilidad realizada o real. En la historia reciente de los mercados ya han habido “ballenas” que ha acabado con Hedge Funds ( el más reciente el trader insitucional Bruno Iksil conocido como el “London Whale” https://cincodias.elpais.com/cincodias/2013/08/28/lealtad/1377690459_137769.html

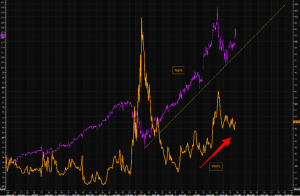

La ruta de la Ballena: Un vistazo a la volatilidad del NASDAQ.

En primer lugar y a nivel de mercado, llevamos sesiones con el índice Skew – tratado en artículos anteriores de este Blog – (riesgo de colas o pérdidas inesperadas cuando las opciones “baratas” OTM entran en zona ATM o ITM) muy bajo; circunstancia que indica que las coberturas están baratas; lo que podría incitar a tomar más riesgos. Por otro lado, si observamos el gráfico comparativo, de volatilidad y cotización del NASDAQ, observamos doble techo (bajista) en la cotización del índice e inicio de doble suelo (alcista) en la volatilidad ( índice VXN).

Por el momento, correlación inversa, lo habitual, pero en el caso de que la evolución sea ruptura de NASDAQ rebasando el primer techo y la volatilidad sea también alcista, activando doble suelo, volveríamos a la situación de pánico alcista con NASDAQ subiendo y a máximos y volatilidad también alcista y a máximos desde el último pánico alcista. La misma circunstancia de mercado nos encontramos en Apple dónde la volatilidad es, de momento, bajista pero con cierto sesgo alcista.

En el caso de volver a la situación de pánico, no significa que no podamos hacer trading ni especular, todo lo contrario, pero sí, de nuevo, ser conscientes de que en una burbuja o rally exprés no sólo hay que proteger el capital también proteger las ganancias. También entrar tarde, salir pronto aunque en más de una ocasión incurriremos en coste de oportunidad.