La guerra comercial declarada por Trump a la UE y Canadá a través de twitter cuando volvía de la fallida cumbre del G7 apenas lleva unos días para saber el cariz que tomará. No obstante, las últimas políticas arancelarias llevadas a cabo por EEUU en la época Bush Sr acabaron mal para las bolsas norteamericanas.

Ahora falta por ver la posición de China. Es increíble – incluso para Trump – abrir una guerra en dos frentes por lo que es de esperar que, con un éxito en la cumbre USA Corea , China y USA muestren buena voluntad y paz comercial.

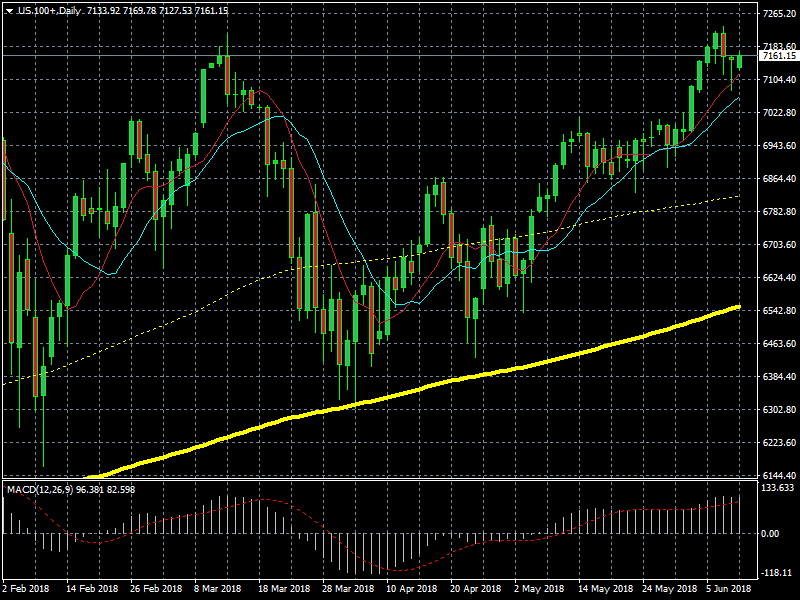

No obstante, por lo que pueda venir conviene tener presente al NASDAQ ( en máximos históricos ) y, en particular, Apple; la empresa norteamericana con más exposición al mercado chino.

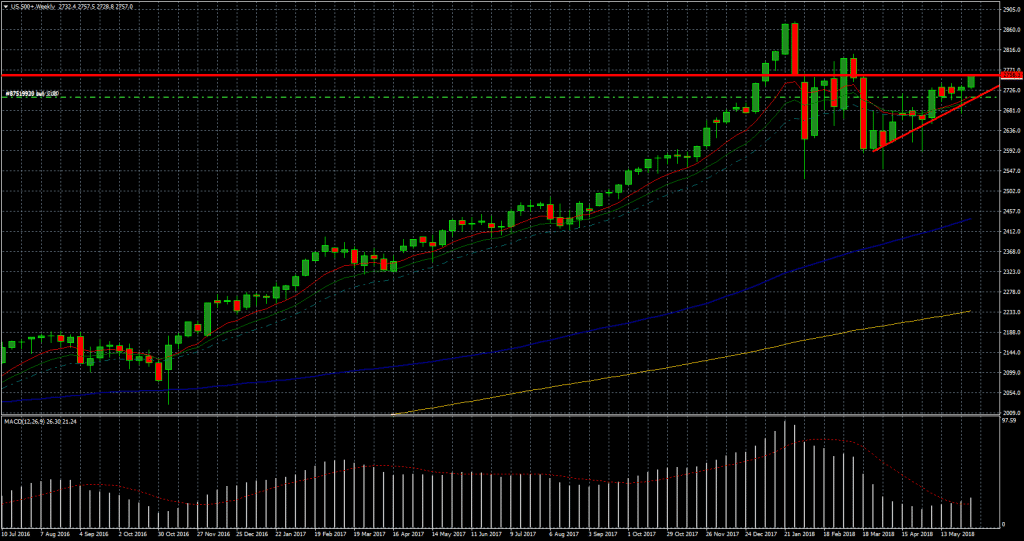

GRÁFICO NASDAQ ( US100) A DIARIO CON DOBLE TECHO

Podría suceder que ,Incluso manteniéndose China al margen, podríamos ver aumentar la volatilidad del valor y de su índice y aprovechar algún recorte para entrar.

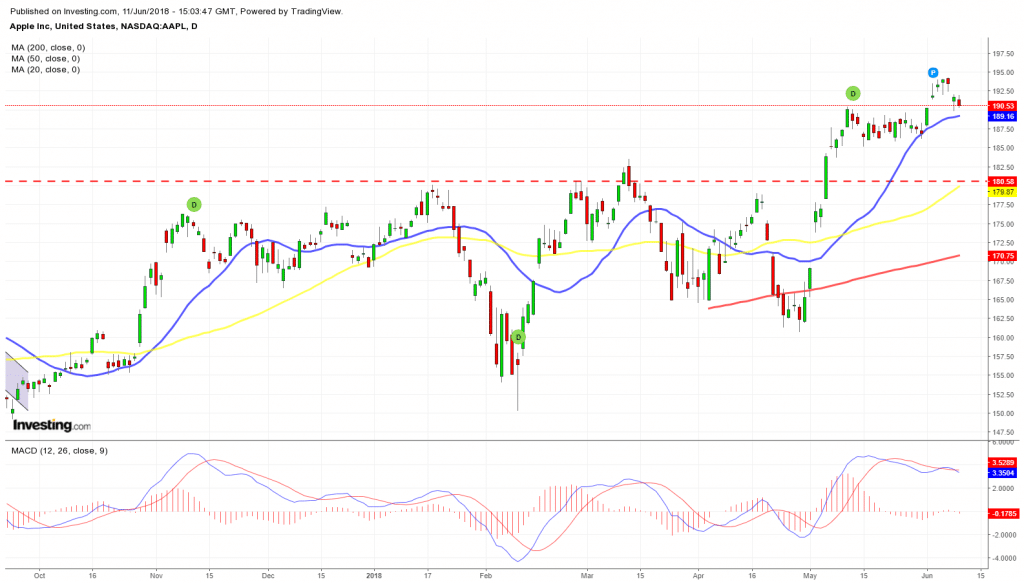

GRÁFICO AAPL DIARIO. EL TRAZO DISCONTINUO ROJO 180’58 $ CORRESPONDE AL INICIO DE RECOMPRAS TRAS RESULTADOS DE MAYO. SOPORTE EN MA 20 SESIONES

Por Joaquín Ortega.