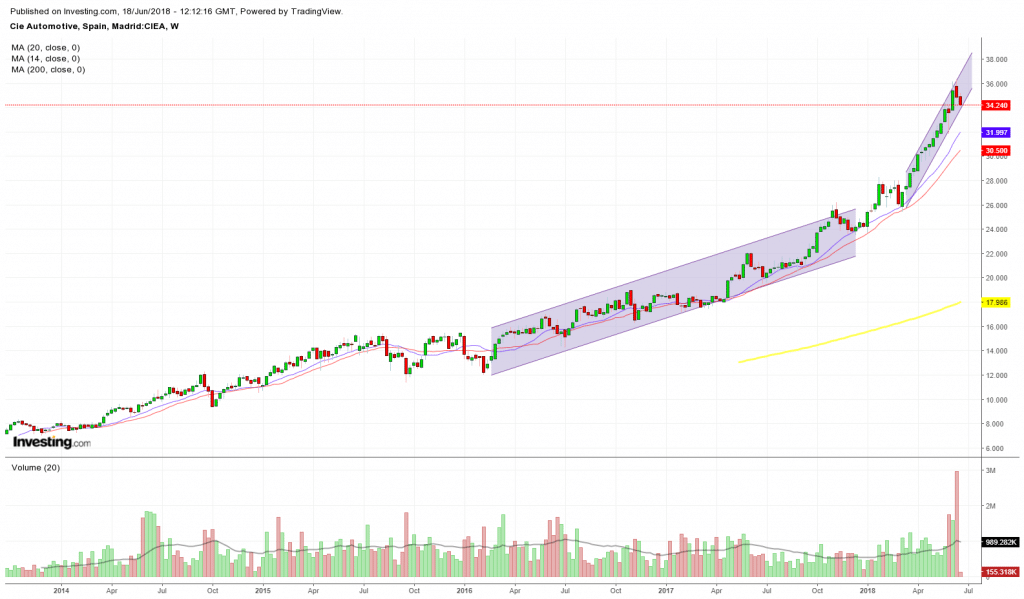

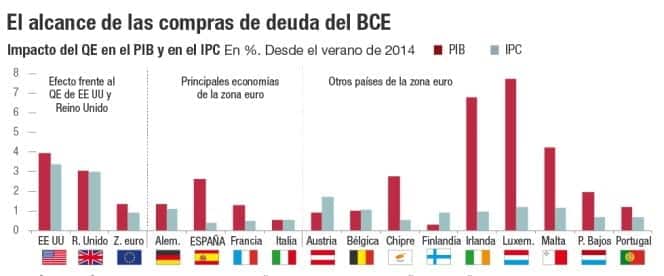

Esta semana y previsiblemente hasta mediados del mes de julio, el sectorial de automoción de Europa y DAX en especial, van a sufrir bajadas importantes como consecuencia de la guerra de aranceles con EEUU.

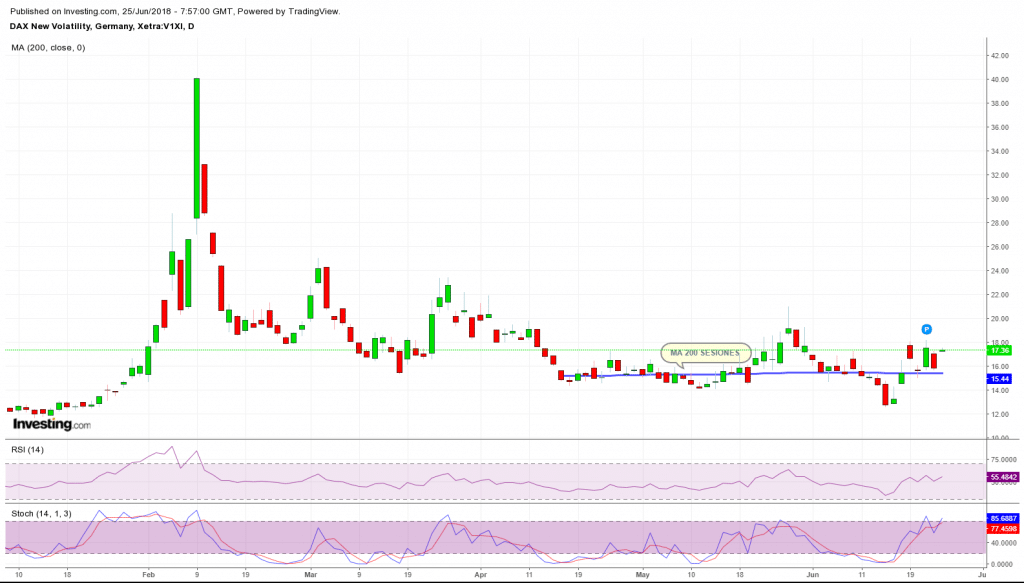

Esto no quiere decir en absoluto que no tengamos sesiones al alza. Pero hoy mismo ( Lunes , 25 Junio ), por ejemplo, el selectivo alemán ha perdido más de 100 puntos en 45 ‘min. No obstante, la volatilidad se va a mover por lo que es conveniente ; por lo menos la primera parte de la semana, atenerse a movimientos direccionales claros tomando como guía la volatilidad del DAX. Índice V1XI.

Gráfico Volatidad DAX Diario. Cualquier posibilidad alcista del índice esta semana, pasa por volver de nuevo a la zona de soporte de MA 200 SESIONES

A partir de mediados del mes de julio se espera que la UE tome las primeras medidas en firme como contrapartida a los aranceles Trump. Veremos entonces que derroteros toman las acciones de automoción ( Volkswagen, Daimlier, Bmw ), por que llegará el momento que sus precios se muestren atractivos para los inversores del sector y quizás podamos asistir a recuperaciones.

Tampoco está claro que los aranceles sean definitivos. Es sabido que las guerras comerciales sólo provocan pérdidas y que el Presidente Trump suele sorprender con cambios en sus políticas.

Por Joaquín Ortega.