Morgan Stanley ha publicado sus previsiones de un Barril de Brent en 130 $ para septiembre. Estos son los argumentos alcistas que sostiene el banco de inversión, que recordemos, tiene un posicionamiento muy bajista para las bolsas (según el estratega jefe de acciones de la entidad M Wilson el S&P 500 objetivo 3.400 ptos).

El argumento es muy sencillo, desde el punto de vista de inventarios de crudo y gasolina en EEUU, la escasez es tan importante, en comparación con los años de pandemia – cuando la demanda cayó – que un aumento de producción de crudo no será suficiente; teniendo en cuenta que, vamos a vencimiento trimestral de Futuros (tercer viernes de junio) y que el mercado mira hacia el otoño e invierno.

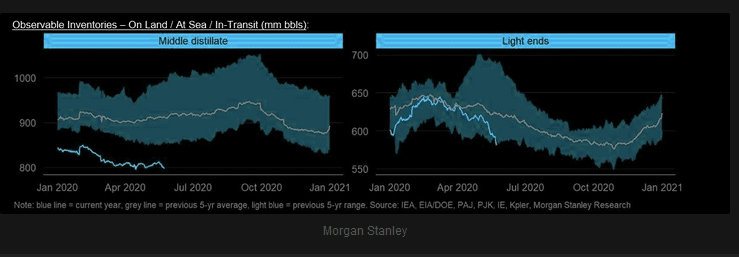

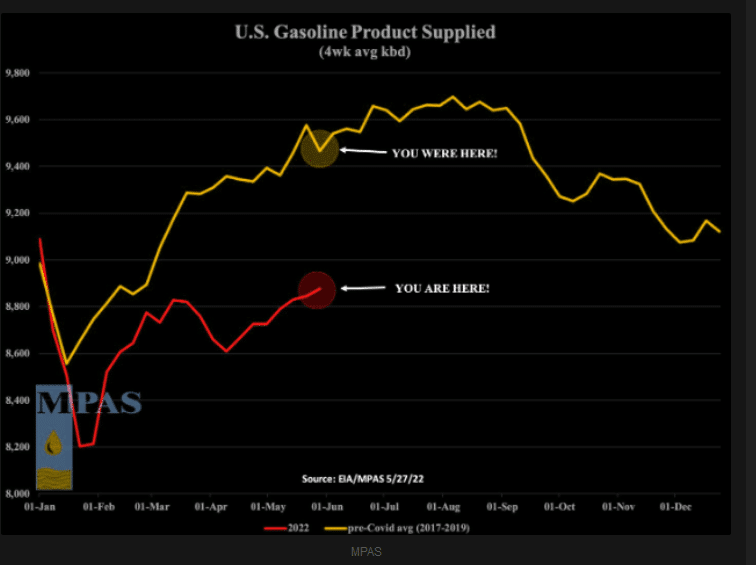

Por otro lado la escasez de gasolina sigue siendo evidente en EEUU (línea amarilla Pre COVID).

Además de la Producción, hay que tener en cuenta el refino.

El dato de gasolina es muy importante, porque hace referencia a los refinos (el petróleo hay que refinarlo para convertirlo en gasolina, fuel, etc ) y aquí reside uno de los problemas del mercado actual de producción.

En EEUU aunque en las últimas semanas aumentan las explotaciones, una política restrictiva de la Admon Biden, ha provocado, además descenso en el refino con lo cual las instalaciones no están en óptimas condiciones de mantenimiento.

Por otro lado, el refino está afectado en muchos países pobres productores ,que tras años de caída de demanda, han visto perjudicadas sus instalaciones. Además, a medida que el crudo ruso deje de llegar a la UE, las refinerías se paran o ralentizan, hasta que se produzca la sustitución por otro crudo.

Conclusión, “cuello de botella” en el suministro y retrasos de entregas, incluso aunque haya petróleo. Por lo tanto, presión alcista a los Futuros del Petróleo.

Por último, pero no menos importante, los tipos al alza encarecen los Futuros en su cost of carry. Como sabemos, el precio de un Futuro debe incluir la extracción, el transporte, los seguros …