Por Joaquín Ortega.

Caterpillar y Boeing, ¿el principio del fin de la crisis?

Caterpillar y Boeing, ¿el principio del fin de la crisis?

El pasado verano, en plena crisis de los aranceles USA en su conflicto con China ( recordemos que esta crisis también tiene su enfrentamiento con la UE, Canadá Y México ) publicábamos en Aston Dealers un análisis técnico sobre estos dos valores de alta representatividad industrial en Estados Unidos. Caterpillar – fabricante de maquinaria pesada para grandes obras – y la aeronáutica Boeing. Vimos entonces las caídas considerables de los dos valores que están presentes en todas las carteras de acciones y estrategias de inversión de valores industriales de los gestores de todo el mundo.

La recuperación de ambos valores puede indicar el principio del fin de la crisis.

Dos meses más tarde y tras semanas de volatilidad en los índices USA, que dejaron atrás al Dow Jones ( el único major index USA que se ha quedado fuera de máximos históricos ), nos encontramos en el chart semanal de Caterpillar una recuperación de dos velas semanales cuya explicación todavía no tiene consenso entre los analistas.

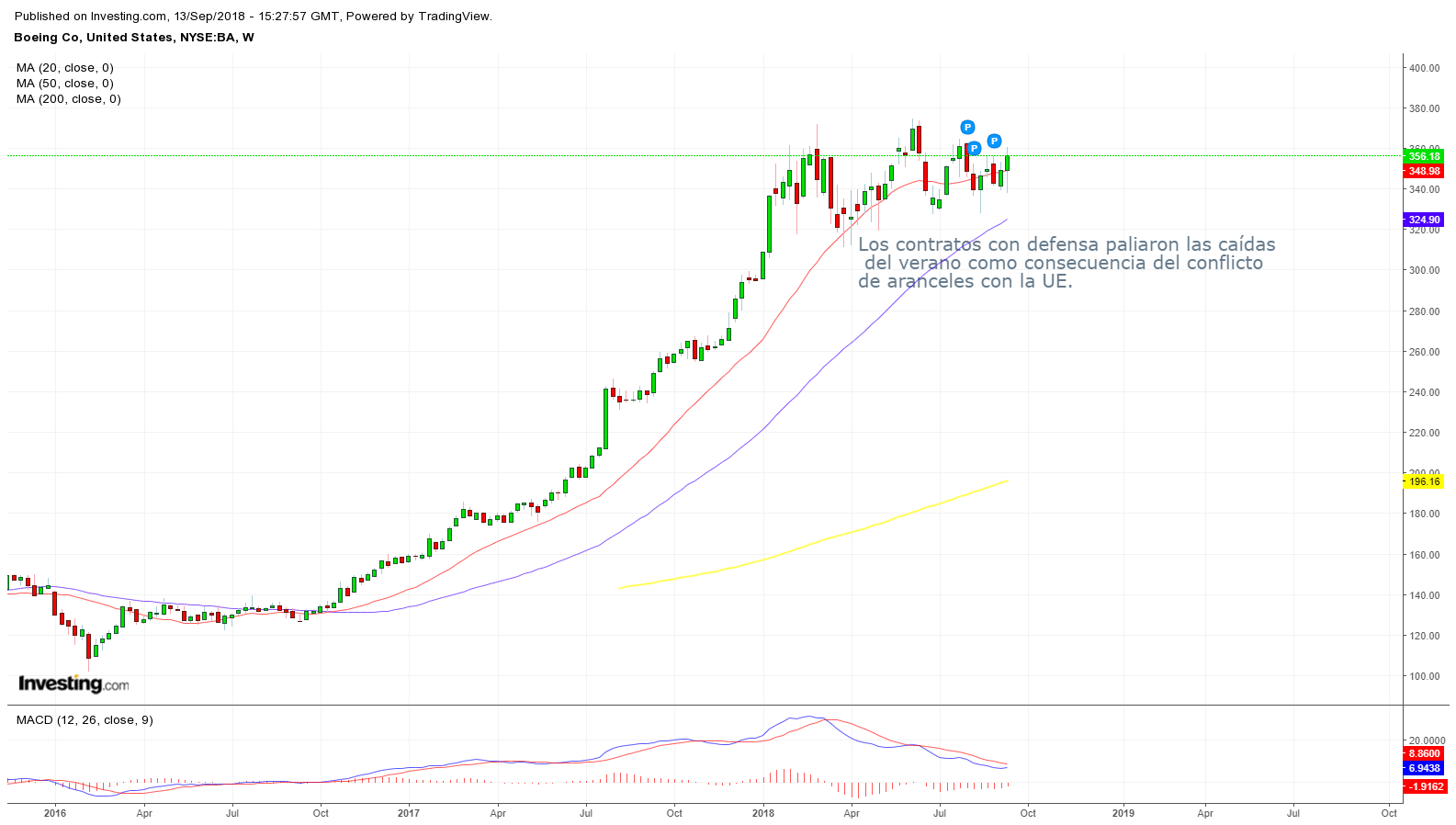

Chart semanal Caterpillar con las incidencias que ha sufrido el valor durante la crisis de los aranceles. Este valor sigue siendo clave en las estrategias de inversión de los grandes gestores.

Es decir ,los hay que piensan que es el principio del fin de la crisis y otros, sospechan que dado que estamos en época de rotación de carteras – cuando los gestores dan entrada a nuevos valores y salida o infraponderación a otros – las manos fuertes están empujando al valor con la esperanza de que por fin la nueva ronda de negociaciones anunciada con China llegue a buen puerto.

No obstante, si nos centramos en el análisis técnico, y consultamos el chart de largo plazo del valor, encontramos una posible envolvente alcista en formación que, de activarse, podría significar el fin de la crisis para el valor y, quizás para el sector industrial del Dow Jones.

Boeing : un caso similar.

Lo descrito para Caterpillar CAT, puede aplicarse a la compañía aeronáutica norteamericana que también sufrió importantes pérdidas el pasado verano por motivo del conflicto comercial mencionado.

Durante el mes de junio sufrió caídas importantes . Pero en este caso Boeing pudo remontar gracias al apoyo de la Admon Trump por los contratos de defensa; una ayuda que CAT no tuvo. No obstante, y a pesar de los mencionados contratos estatales que paliaron las caídas de Boeing, el conflicto de los aranceles le ha supuesto al valor más de 12$ por acción. En las próximas semanas veremos si lo que nos muestran los charts es el principio del fin de la crisis o un episodio más de la incertidumbre que provoca este conflicto comercial.

Por Joaquín Ortega.

GBP: Brexit, volatilidad y tipos de interés que se mantienen

Debido a las negociaciones definitivas del BREXIT, que supondrán la salida efectiva de GB de la Unión Europea, la Libra esterlina se enfrenta al periodo de más volatilidad de los últimos seis meses. El comportamiento de la Libra viene siendo alcista pero, al mismo tiempo, errático y volátil con variaciones de pips direccionales que han llegado en los últimos días a 80 pips.

Chart semanal GBP/USD.MACD Flecha indica doji semana de incertidumbre sobre tipos GB y continuidad del Gobernador del Banco de Inglaterra

Una de las razones próximas que justifican esta volatilidad la encontramos en el mercado automático de FX y en los robots programados para salir en busca de la subida o bajada radical en cuanto se testan resistencias y/o soportes significativos. Hasta ayer, estaba todavía en el aire la posibilidad de que el Banco Central de Inglaterra subiera tipos de interés y tampoco era seguro que su gobernador Mark Carney fuera a seguir en el cargo como se confirmó el pasado miércoles.

M. Carney será Gobernador del Banco de Ingalterra hasta 2020

¿Está próximo el acuerdo del BREXIT?

En los últimos días las filtraciones – por ejemplo la del primer ministro de Irlanda – indican que en dos meses podríamos tener acuerdo. Además, los datos macro del Reino Unido siguen siendo mejores de lo previsto en cuanto a crecimiento y solidez de la economía por lo que el marco es , en principio propicio para el fortalecimiento de la Libra. No obstante, además de los sistemas especulativos automáticos, analistas como Kathy Lien dan por seguro que hoy jueves, el Banco de Inglaterra mantendrá los tipos de interés; no habrá subida. Esta circunstancia sería entonces la primera razón para que la GBP no acabe de despegar como esperaban muchos. No obstante, tanto por análisis técnico como macro ,la Libra Esterlina sigue teniendo recorrido para llegar a 1.32, aunque este objetivo probablemente siga envuelto en volatilidad.

El mercado sigue pendiente del Dólar. La Libra puede esperar.

Por el momento, el billete verde sigue siendo el protagonista de los mercados, tanto frente a la GBP como frente al Euro y también al Yen japonés. El oro, luchando por entrar en los 1200$ Onza, parece no encontrar momentum para avanzar frente a la solidez del S&P500 ( spread Gold Mines / S&P500 es el más alto en 7 años ) .

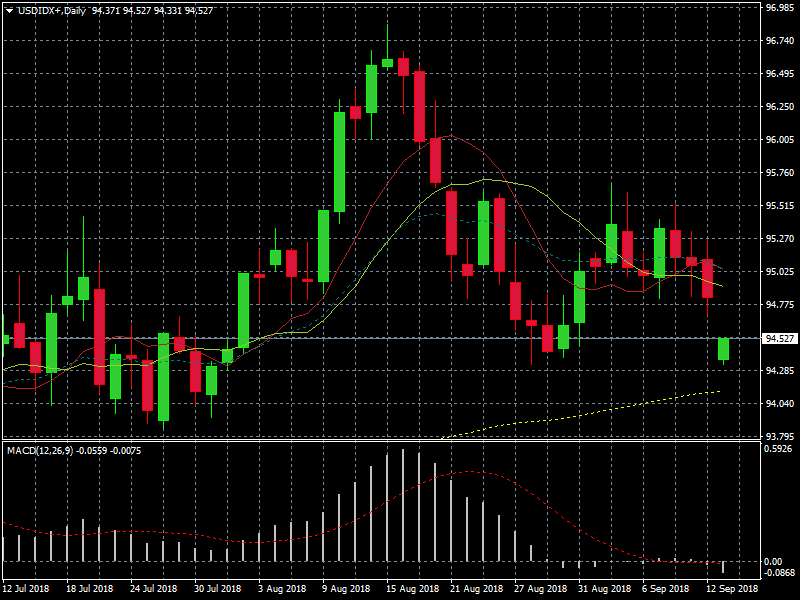

Índice Dólar mantiene sesgo alcista aunque las noticias sobre aranceles siguen impactando de forma severa. En el Chart diario, Gap bajista tras conocerse que EEUU y China reanudan conversaciones. – Divergencia bajista MACD –

Todo ello gracias a que la subida de tipos USA se da por segura dentro de 2 semanas, mientras que en GB queda descartada y el Bono USA 10 Years se acerca al 3% – hace 30 años que no alcanzaba dicha rentabilidad – por todo ello, aunque sin descartar repuntes de volatilidad, el mercado parece creer que la Libra puede esperar. ¿ Cuanto tiempo? No lo sabemos. Hay muchos nervios para ser el primero en llevarse la subida del acuerdo Brexit ¿Esperarán manos fuertes a la confirmación del acuerdo? En circunstancias normales de mercado, todo parece indicar un sesgo alcista de libra a medio plazo pero también, dada la incertidumbre y volatilidad prevista, parece imprescindible no operar sin cobertura bajista.

Por Joaquín Ortega.

Tipos de interés y Bolsa: ¿Caminos opuestos?

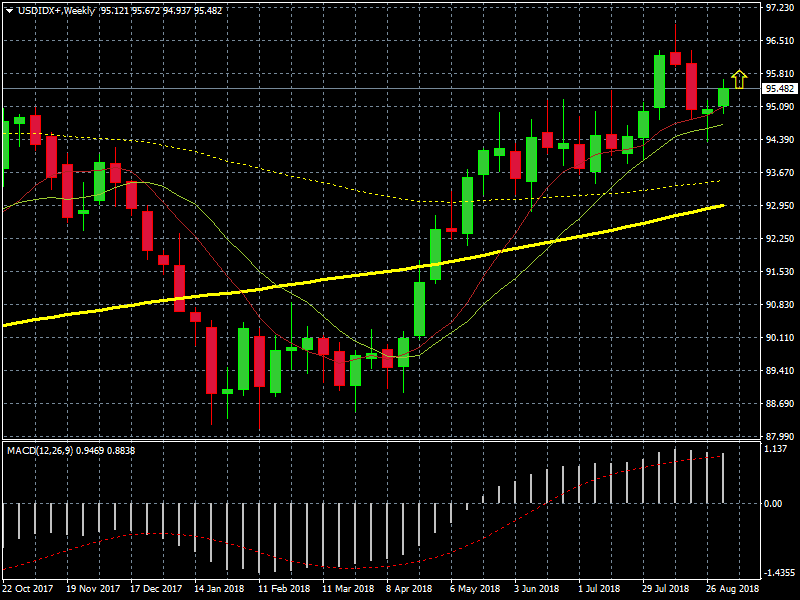

A media que el Dólar se confirma alcista luchando contra la resistencia de 95, surgen algunas dudas acerca de la compatibilidad entre la subida de tipos de interés y la rentabilidad en Bolsa. En principio son caminos opuestos por que la renta variable y la renta fija tienen objetivos diferentes y aversiones al riesgo contrarias. La renta variable es la que conocemos en el trading, buscamos la máxima rentabilidad o profit factor en cada operación poniendo en riesgo una parte de nuestro capital. Decimos una parte, por que damos por supuesto que manejamos un money management cabal y lógico en el que nuestra posición por operación no excederá nunca un 3%.

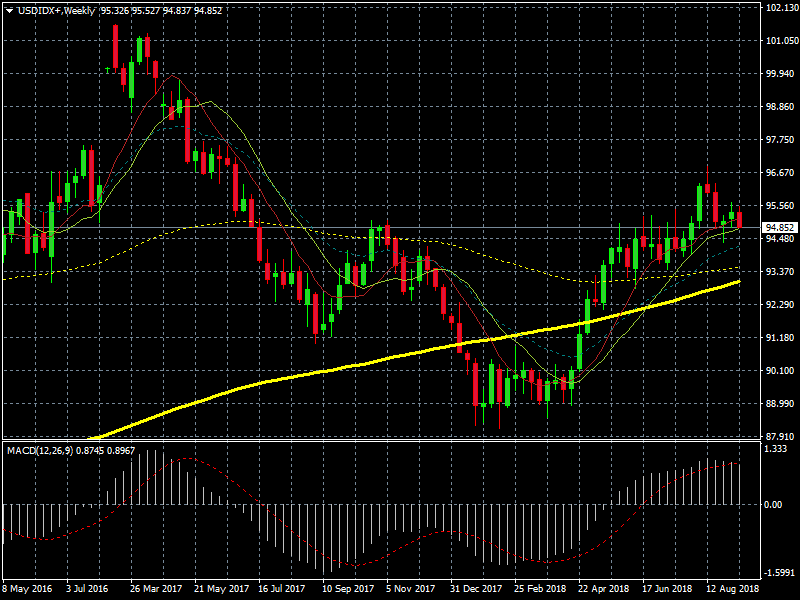

Chart Índice Dólar resistencia en el entorno de 95. Con Medias móviles exponenciales ( 9,14, 100 y 200 periodos )

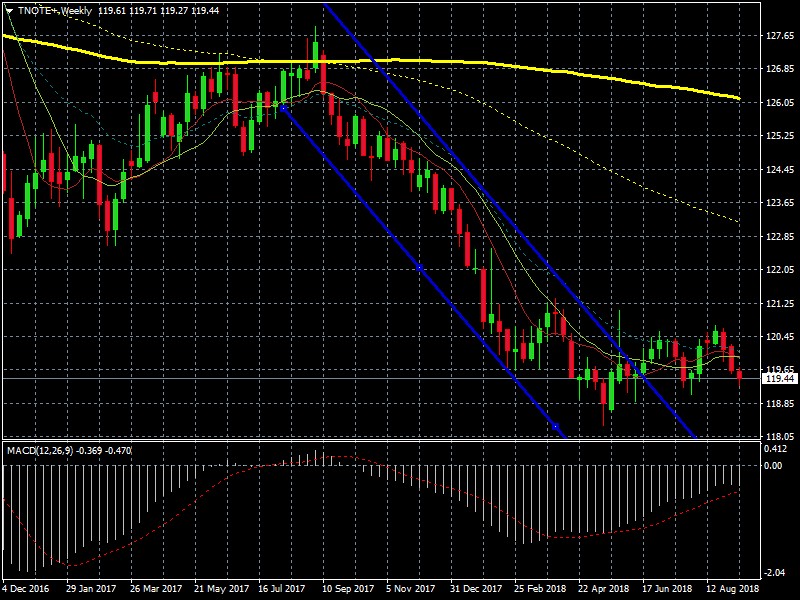

Pero existe otro camino con menos riesgo – y por lo tanto menos rentabilidad – que incluso puede llegar a asegurarse unos ingresos modestos pero alejados de toda incertidumbre y volatilidad como estamos acostumbrados en trading. Se trata del interés llamado libre de riesgo y es la referencia mundial de los mercados a la rentabilidad del Bono Norteamericano a 10 años ( TNOTE 10Y ). Este bono se compone de un cupón; es decir, una rentabilidad fija que se paga cada 6 meses durante 10 años y de un precio que sería la cantidad de dinero a pagar por el Bono. Pero además, también existe una TIR, YIELD o tipo de interés que es el que cotiza el Bono durante su vida – los Bonos, salvo excepciones, tienen vencimiento como los derivados – y debemos conocerla por que en función de este tipo de interés el Bono tendrá un precio u otro y según eso, nos interesará mantenerlo, venderlo o comprar más; como otro activo con que podamos “tradear”.

Chart TNOTE pool de Bonos USA con los que se puede operar. La subida de interés de dichos bonos provocó la caída de los precios. MACD indica la pérdida de momentum de la caída del precio

Al aumentar la Yield o tipo de interés – como pueden ver en el chart – el precio del Bono cae ( precio / yield tienen relación inversa ) pero en el caso del Bono USA a 10 años del que estamos hablando, la caída no es tan pronunciada por que, recordemos , se considera libre de riesgo.

¿Cuándo empiezan los problemas para la bolsa al subir tipos?

Si los tipos siguen subiendo y aproximándose al 3% ( para el caso del Bono USA 10 Y ) llegará el momento en que el tipo libre de riesgo se aproxime al ratio de rentabilidad por dividendo del S&P500 . En eses momento muchos inversores aversos al riesgo empezarán a ver atractiva una inversión menos rentable pero, sin riesgo. Aquí empezarían los primeros problemas para los índices a la hora de retener inversores.

No obstante, como pueden ver en el histograma todavía estamos lejos de esa situación.

Tipos de interés y derivados financieros

Otra derivada de la subida de tipos, tiene que ver con los futuros; que son gran parte de los subyacentes de los CFD’s con los que operamos. Para los Futuros largos o alcistas, la subida de tipos les perjudica por que al subir tipos, la refinanciación del futuro – cuando se hace el rollover – sube y el futuro largo pierde rentabilidad, al ascender los puntos de swap y encarecerse las coberturas para las commodities. Esto es especialmente grave en futuros como los del petróleo que soportan un elevado carry trade en forma de transporte, seguros, refino, navegación, etc.

Por Joaquín Ortega.

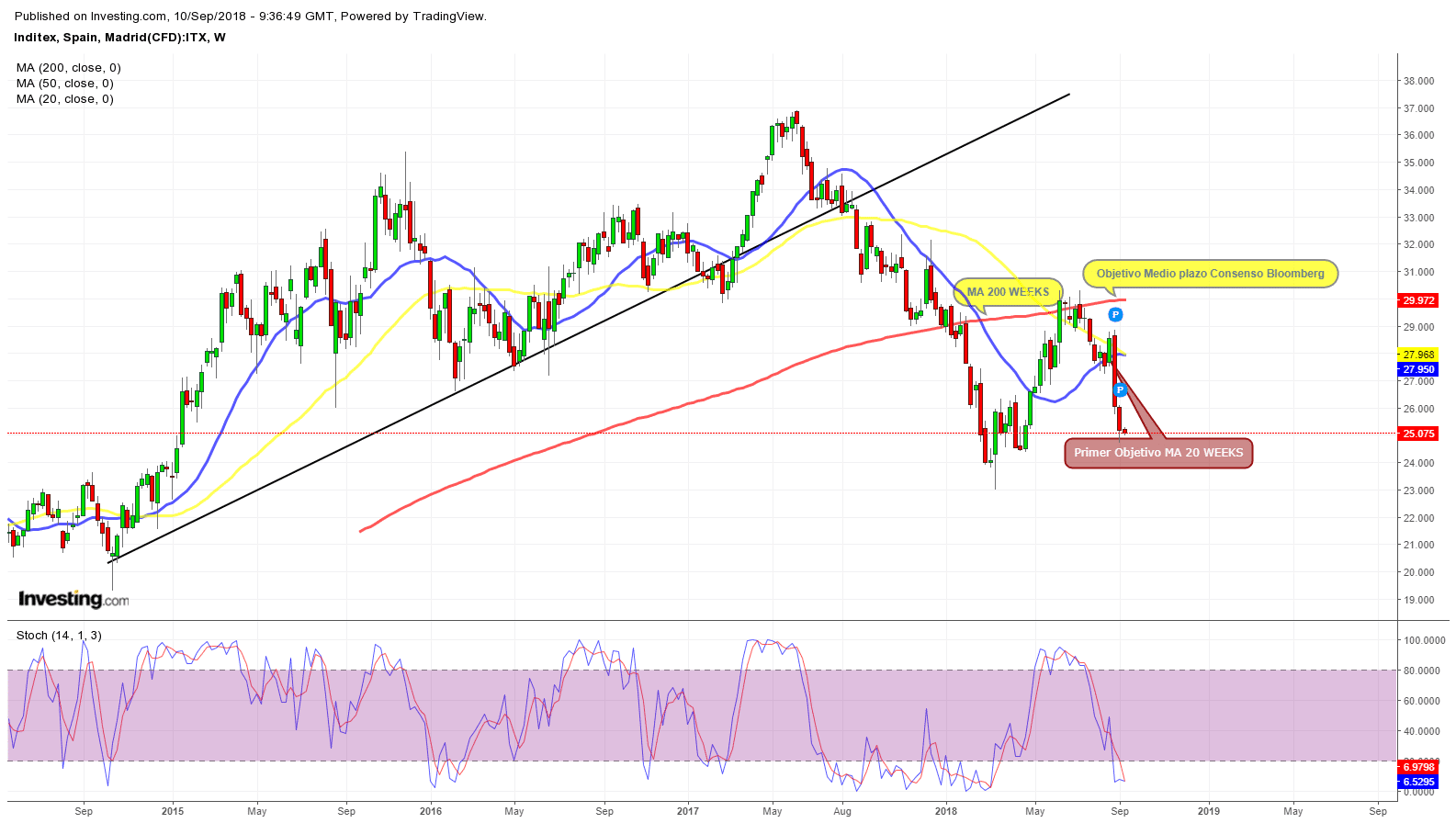

INDITEX / ZARA : Resultados 12 de septiembre

Muchos alumnos /as de nuestro curso de bolsa y curso de bolsa online de Aston Dealers, nos preguntan estos días como es posible que la empresa española de Amancio Ortega – Inditex – que era conocida en los mercados como “la compañía perfecta”, sigua cayendo en las bolsas. Zara, que cotiza en IBEX y XETRA – Alemania – está perdiendo un 12%; el doble que el IBEX en este 2018. Ahora INDITEX se enfrenta con la presentación de resultados el 12 de septiembre en un momento delicado para la cotización de la empresa española.

Inditex y el comercio electrónico.

No se esperan grandes novedades en esta presentación de resultados, por ello el Consejero Delegado Pablo Isla, filtró a finales de la semana pasada un plan integral de la empresa para que en 2019, todas las colecciones de las marcas de Inditex puedan adquirirse on line. El anuncio viene a ratificar la opinión de los mercados – de los analistas influyentes en el sector – sobre el escaso posicionamiento de INDITEX en el comercio electrónico y su apuesta inmobiliaria por los grandes centros comerciales. La opinión de los expertos de los citados mercados, es que el comercio electrónico ha cambiado por completo los hábitos de consumo de los ciudadanos ; y el hecho de que una compañía de la entidad de INDITEX no esté entre las primeras la hace perder en el mercado retail del Siglo XXI, lastrando su cotización bursátil.

A pesar de todo, el consenso de analistas de Bloomberg dice “mantener”.

A la espera de los resultados, aparecen dos consensos, según Bloomberg. El primero hace referencia a que los resultados de ventas se van a estabilizar a la baja en los próximos meses y años. El segundo consenso, derivado del anterior, afirma que INDITEX es ahora una compañía para el medio / largo plazo y, dentro de este horizonte temporal, podría volver a cotizar en el entorno de los 31 Euros por acción. Actualmente ( 10/09/2018) cotiza a 25’08 Eur Acción.

Análisis Técnico. Cruce Medias Móviles y Oscilador Estocástico. (INDITEX Chart Semanal )

Inditex y los riesgos de Divisa.

Otro riesgo que se percibe en la cotización de las marcas de Amancio Ortega y que ha tenido mucho que ver con la pérdida de momentum de la marca en el último año, viene dado por su exposición a riesgo de divisas; tanto en lo que se refiere al Dólar y a su posible apreciación ( sin consenso al respecto ) , y a la situación de los emergentes. Aunque nadie duda de que parte de estos países emergentes están pasando por dificultades, muchos analistas macro señalan también que estos , en especial los asiáticos, tienen sus balanzas y economías más saneadas y fortalecidas que años atrás. Por ello, como aparece en este artículo, el consenso de analistas sigue apoyando en el medio y largo plazo a la marca española.

Por Joaquín Ortega.

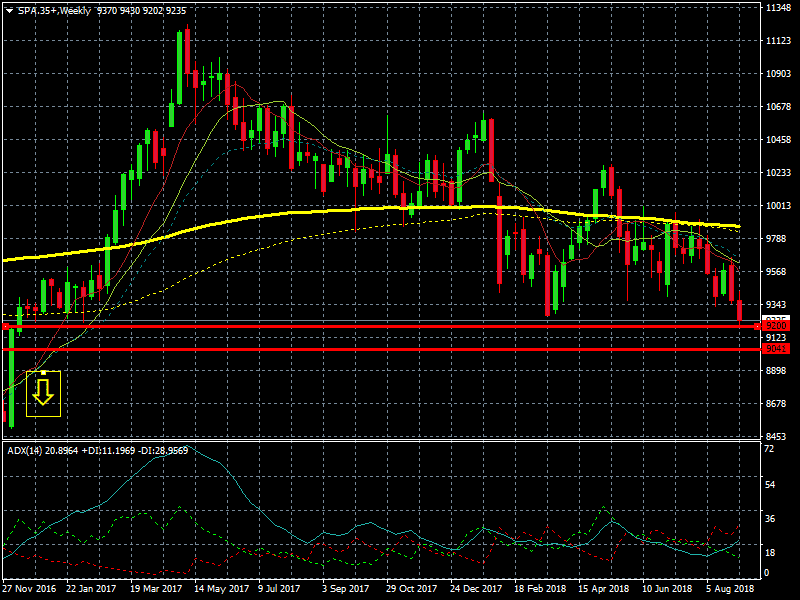

Ibex: Tendencia bajista

La guerra de aranceles, los malos datos macro de España y Alemania, la debilidad del euro – que perjudica de forma especial a la banca española – además de la crisis de los emergentes ( Turquía, Brasil y Argentina ) que afectan directamente a las entidades españolas internacionales ( SAN, BBVA ) ,han sido los principales responsables de la caída del Ibex ,de la pérdida de soportes y hoy (jueves) , la entrada “oficial” en tendencia bajista según nos marca el oscilador ADX.

También han contribuido dos factores más, que de nuevo afectan a la banca que es el sector que más pondera en el índice, como son los rumores sobre un impuesto a la banca y también el hecho de que la ley hipotecaria pendiente en España parece que nunca acaba de sustanciarse.

Sector bancario español : decisivo en la caída del Ibex.

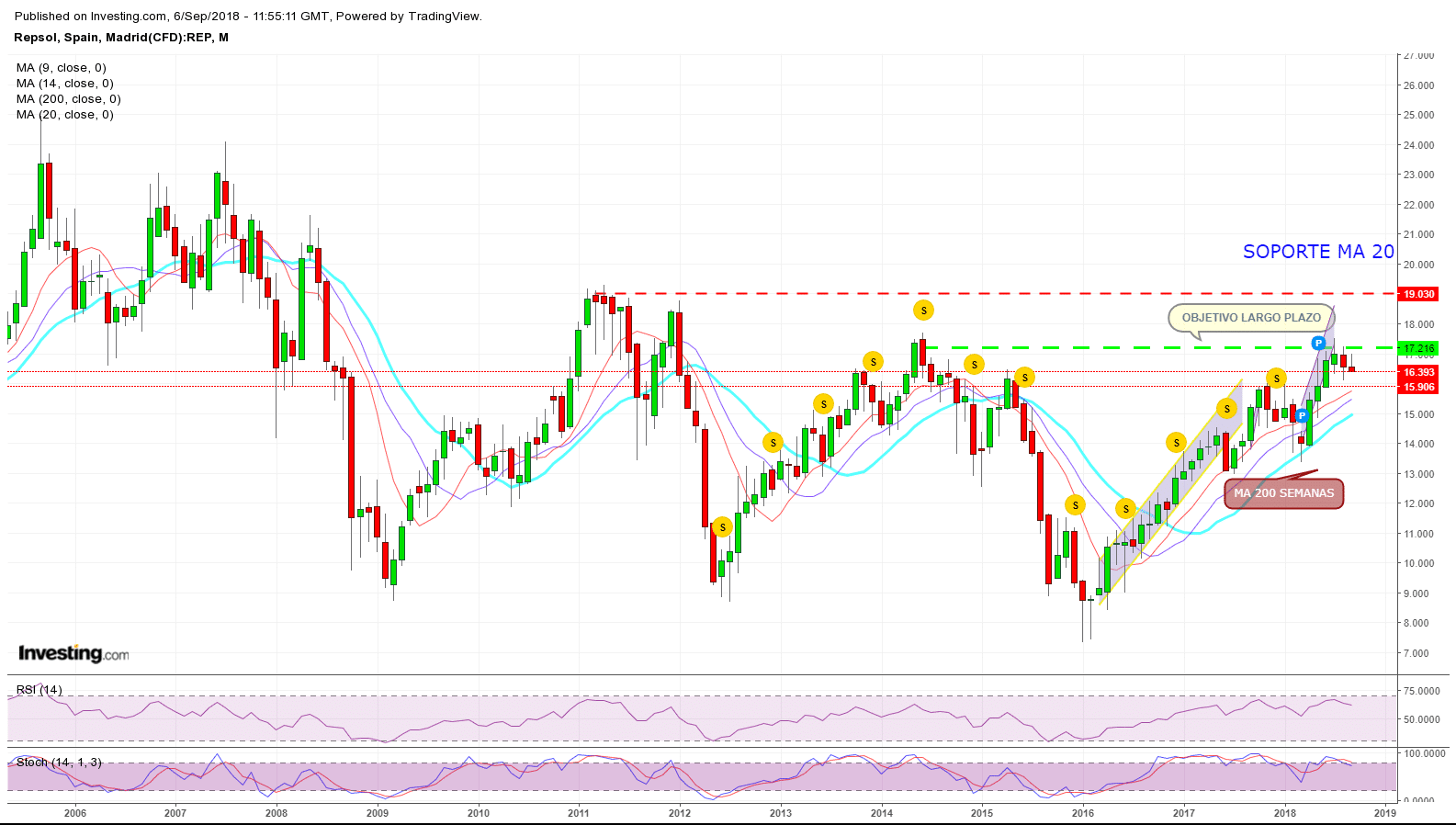

Sin olvidar la mala temporada turística y la subida del desempleo, podemos comprobar que una gran mayoría de factores negativos que han lastrado al IBEX hasta llevarlo a la tendencia bajista, tienen que ver con la banca. Hay que recordar que este sector es el que más pondera ( más peso tiene ) en el selectivo español por lo que un mal comportamiento de sus cotizaciones hace del todo imposible que el índice español sea atractivo para los inversores alcistas. Si a ello le sumamos dos compañías más, también bajistas, como TEF e INDITEX, tenemos que estas cuatro compañías ( BBVA, SAN, TEF e INDITEX ) ponderan o pesan más en el índice que la suma de 20 compañías del IBEX. Concluyendo, de las Blue Chips españolas sólo se salva REPSOL; que se encuentra en un gran momento de rentabilidad tras haber saneado la empresa y aprovechado la escalada alcista del Barril de Brent.

Gráfico semanal de Repsol.

Análisis técnico. IBEX.

Perdidas las MA’s de 100 y 200 periodos del chart semanal y, tras quebrar el soporte de 9200 ptos, el ADX inicia un patrón de suelo redondeado que ,si se consolidase en el cierre semanal de hoy , podría dar al índice momentum bajista suficiente para testar el soporte de 9000 ptos . El peligro de sell off o caída libre, vendría desde el punto de vista técnico, si quebrase el soporte anterior de 9000, y empezase a testarse el entorno de los 8900 ptos .

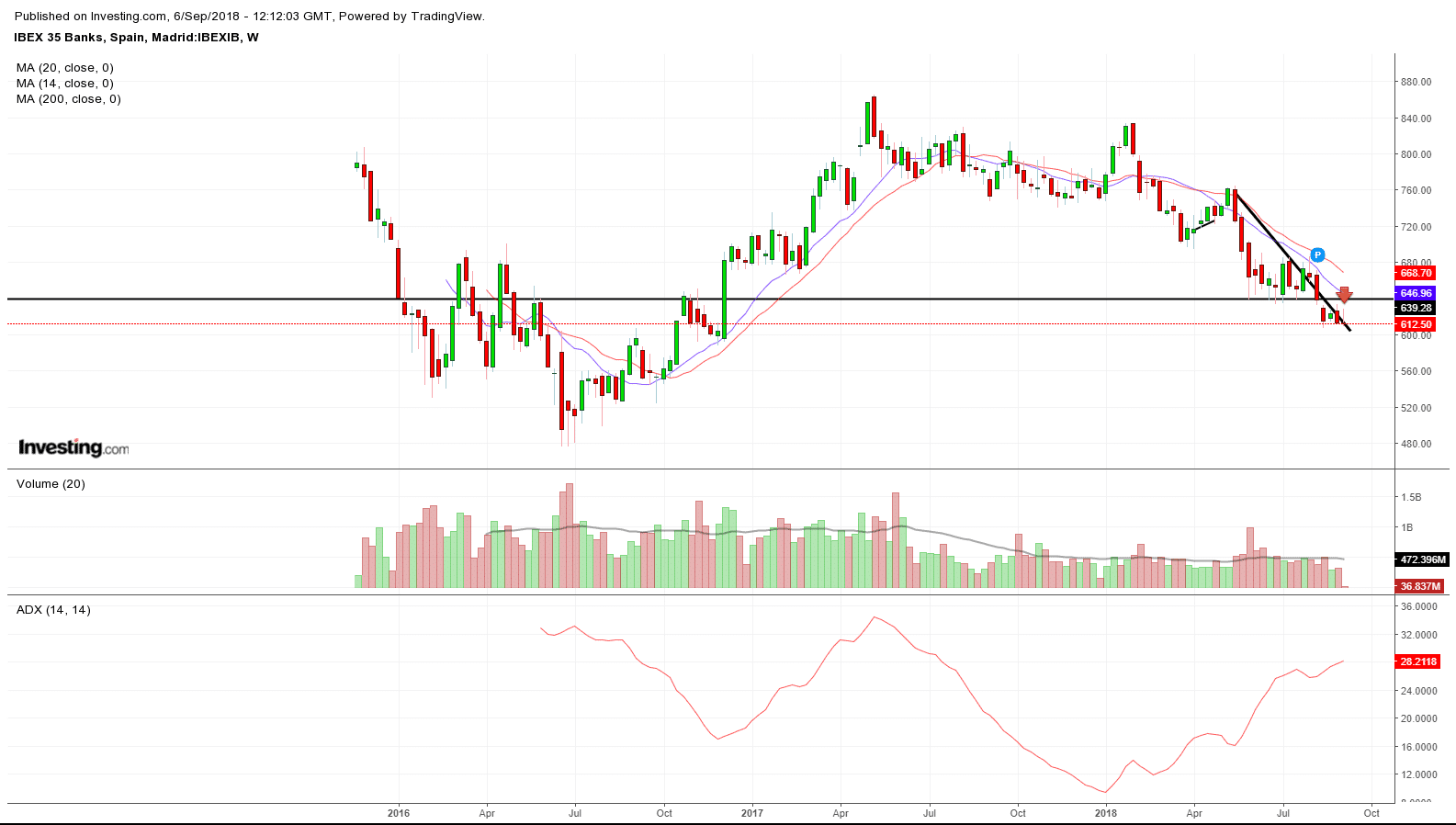

Debido a la ponderación de la Banca, el subsector será clave para el análisis.

Además de contar con los indicadores y osciladores habituales para seguir la tendencia bajista iniciada en el Ibex, contamos también con el análisis técnico del chart del IBEX BANKS, un subíndice del selectivo español que agrupa a la banca española y que suele ser un buen indicador del sesgo del selectivo español.

Como pueden ver en el gráfico semanal del mencionado IBEX BANKS, el cierre de esta semana ( Flecha Roja) determinará si los bancos españoles entran de nuevo en la directriz bajista de medio plazo – circunstancia que revigorizaría la trend bajista del IBEX – o, por el contario, los rebotes alcistas de SAN y BBVA, que el miércoles consiguieron esquivar el mínimo mensual, consiguen ralentizar la caída.

Por Joaquín Ortega.

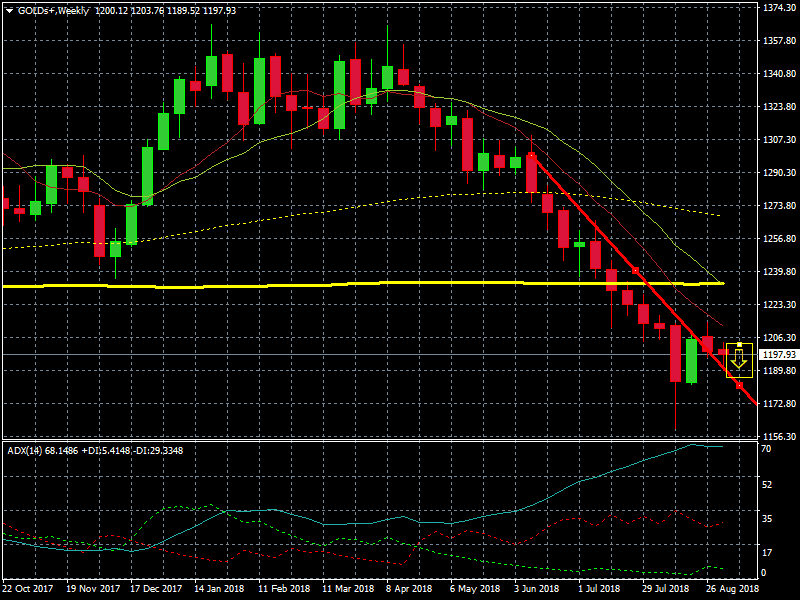

Oro: Atentos al cierre semanal

Desde la pasada primavera asistimos a la caída del oro que se encuentra en una tendencia bajista como hacía mucho tiempo que no veíamos. A los traders que normalmente no operan este metal precioso, les suele costar cerrar operaciones rentables con buen take profit. Es cierto que el oro necesita de bastante atención y conocer algunas cuestiones sobre su estacionalidad ( aquellos periodos en el que el metal amarillo tiene un sesgo más alcista o bajista) y correlaciones con el dólar y, especialmente, con las empresas cotizadas de minería y procesado de oro ( lingotes ); lo mismo ocurre con otras commodities de perecederos y, por supuesto, con el petróleo, sobre el que tenemos que conocer la situación del dólar , de las reservas semanales e informes de la OPEP y de la actualidad internacional.

Pero en circunstancias como las vividas desde el pasado mayo en el oro, donde el ADX registra puntuaciones estratosféricas ( 70 ptos en agosto ) aún sin estar habituados a la volatilidad y estacionalidad del metal amarillo, no es difícil hacer swing trading siguiendo la tendencia. Para los que entraron tarde, la mejor opción es dejar pasar el oro y centrarse en otros activos que inicien tendencia o rangos amplios; pero si a pesar de todo, alguno quiere entrar habría que asegurarse de que no nos encontramos en los inicios de la fase de distribución de la tendencia. Por ello, el cierre de la vela de esta semana va a ser importante.

Gráfico medio plazo oro. ( MA’s 100 y 200 periodos exponenciales ).

Como puede verse en el gráfico superior, de medio plazo, la vela de esta semana tiene dos días para testar e intentar quebrar el soporte formado por la trend bajista. Por ello, en el caso de encontrarnos con una apertura semanal el lunes 10 de septiembre, por debajo de los 1.1180 $ la onza , el oro podría ir a buscar mínimos de Noviembre de 2016.

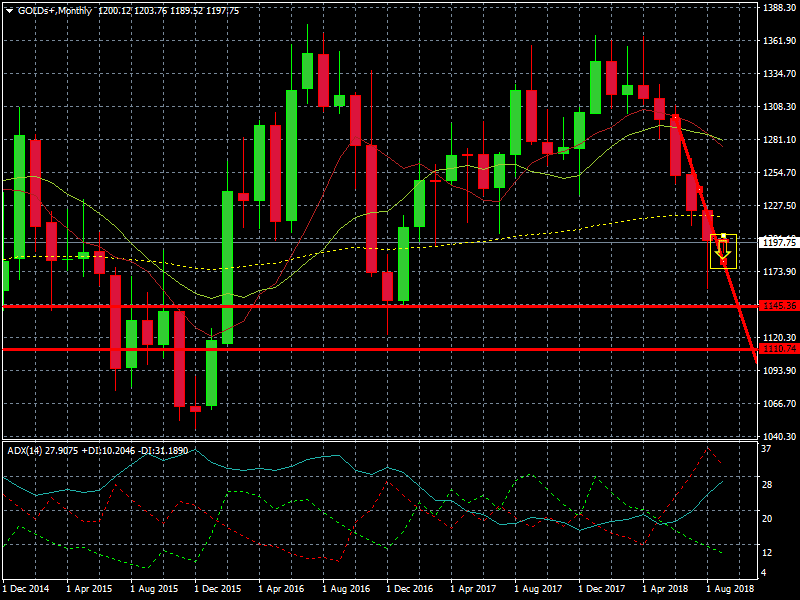

Gráfico largo plazo oro. ( MA’s exponenciales ).

Si observamos el gráfico de largo plazo ( mensual) veremos que el mes de agosto ha consolidado la ruptura de la MA de 100 periodos ( línea discontinua ) ; quedando el camino despejando y sin resistencias en el largo plazo hasta un posible soporte en 1145.36 $ la onza y un segundo objetivo más lejano en 1110.74 $ la onza.

Pero, si finalmente, el cierre de semana quedase fuera de la directriz bajista, podríamos estar ante los primeros inicios de la fase de distribución de la tendencia.

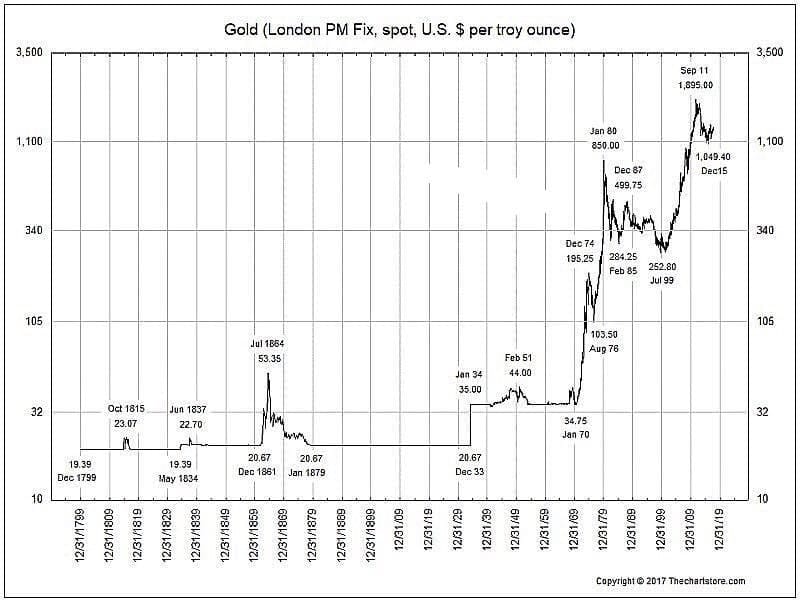

Curiosidad histórica: Gráfico logarítmico de la cotización del oro desde 1799 (Fuente Techchartstore.com )

Por Joaquín Ortega.

Eurodolar: ¿Dónde estamos?

Al iniciar un nuevo curso bursátil tras el parón del verano, conviene echar la vista atrás en el caso del Eurusd y fijarnos en el chart de largo plazo ( velas mensuales ). Dado que continua la situación de ausencia de consensos entre los analistas de cara a fijar un sesgo para el par más líquido del mundo, quizás debamos fijarnos únicamente en los aspectos técnicos y esperar a que las noticias relacionadas con las guerras de aranceles, conflictos con Irán, crisis de la UE, emergentes y subidas de tipos en EEUU, impacten antes de tomar una decisión; y cuando llegue el momento de operar tener claro cuales son las referencias más decisivas de este Par.

A la hora de señalar referencias en el largo plazo ( soportes, resistencias, rupturas ) debemos recordar que también nos van a afectar en nuestras operaciones de intradía , swing trading y, también en el scalping. Los soportes amenazados en el largo plazo van a generar en el mercado una volatilidad que hará imposible operar en algunas sesiones – sobre todo cuando empiecen las declaraciones de gobernadores de bancos centrales – pero en otras, si tenemos claro dónde estamos en relación con los soportes de largo plazo, podemos conseguir operaciones muy rentables.

Chart Largo Plazo ( velas mensuales ) Eurusd.

En el cómputo del largo plazo llevamos seis meses bajistas desde que en abril, el par rompiera el soporte de la MA de 100 meses. Desde entonces, como pueden ver en el gráfico, asistimos a la formación de un cono de volatilidad que podría estar llegando a su fin ( máxima contracción antes de la expansión ).

La máxima presión bajista – mínimo de agosto – hizo caer al par hasta 1.12944. En septiembre, ante la relajación del dólar , como consecuencia de un mayor optimismo del mercado en el conflicto de los aranceles, el Euro ha logrado – con volatilidad – recuperar el entorno de 1.15 pero sin fortaleza y con crisis bancaria europea de márgenes y beneficios de fondo.

La resolución del patrón ( un cono de volatilidad se resuelve por expansión como podemos ver en el comportamiento de las Bollinger Bands ) podría dar de nuevo con la bajada del par , al recuperarse la demanda de dólares en el mercado. Esto podría producirse ante la crisis persistente de emergentes como Argentina, Brasil y Turquía. Esos tres escenarios, sumado al posible aumento de tipos por parte de la FED en unas tres semanas, podría impulsar de nuevo al índice dólar; cuyo comportamiento, recordamos, es inverso al par Eurusd . Para ello, debería consolidar un soporte a medio plazo en 95. Consolidado este soporte, la previsión es que el momentum alcista del dólar se reforzaría y presionaría a la baja al Euro.

Chart Semanal índice dólar

Por Joaquín Ortega.

Índice Stoxx50: Un buen indicador adelantado para Europa

Aunque entre los índices de la UE el más seguido por los mercados es el Stoxx600 ( con alta ponderación de la Banca europea ) para los traders el más seguido como indicador adelantado es el Stoxx 50. Un índice que recoge las 50 compañías más cotizadas y representativas del mercado bursátil de la Unión Europea.

En circunstancias normales de mercado, es muy difícil que si el citado índice europeo no presenta rupturas significativas, lo vayan a seguir ni DAX ni tampoco el IBEX español; aunque como sabemos en el caso del Ibex hay que estar pendientes también de la alta ponderación de la banca española internacional ( SANTANDER y BBVA ).

Análisis Técnico

Teniendo en cuenta la situación actual de volatilidad con sesgo bajista provocada por el conflicto de los aranceles con EEUU y las malas noticias macro de Alemania ( hoy 03/09/2018 el índice de manufacturas ha caído 1 pto. ) convendría tener presente el análisis técnico del Stoxx50 y acompasarlo con nuestras previsiones de trading en el DAX.

En el chart diario, nos aparece una figura de cambio. Un H-C-H invertido ( alcista ) con una neckline que coincide con la MA de 200 sesiones. muy inclinada – recordamos que cuanto mayor es la inclinación de la línea clavicular mayor ruptura – que nos indicaría que , concluido el pullback ( con la vela de ayer) el patrón alcista debería activarse.

De activarse de forma definitiva el patrón, la proyección ( altura de la “cabeza” proyectada hacia arriba una vez finalice el pullback ) podría llevarnos de nuevo hacia la zona de 3500/ 3600 puntos del índice que es , desde hace meses, el soporte necesario del Stoxx50 para situarse en sesgo alcista. Esta situación, en circunstancias normales de mercado, estaría acompañada por una ruptura del DAX al entorno de los 12.500 puntos que coincide con la MA de 100 sesiones; zona óptima del selectivo alemán para recuperar el sesgo alcista.

DAX Diario : El patrón HCH invertido del Stoxx50, coincidiría con la activación del patrón Doble suelo del índice alemán

No obstante, hay que recordar que para que se activen y proyecten los patrones mencionados, habrá que tener muy en cuenta la evolución de la macro economía de Alemania además de la evolución del conflicto de los aranceles.

Por Joaquín Ortega.