Durante esta semana, S&P 500 ha presentado volumen en cortos, como se puede ver en las velas Diarias del S&P del pasado lunes y martes. Los bajistas han cerrado, pero no está claro que se abran posiciones largas más allá de un rebote a 4.000 ptos. El NASDAQ presenta oportunidad bajista si cede MA 50.

Cierre de semana incierto.

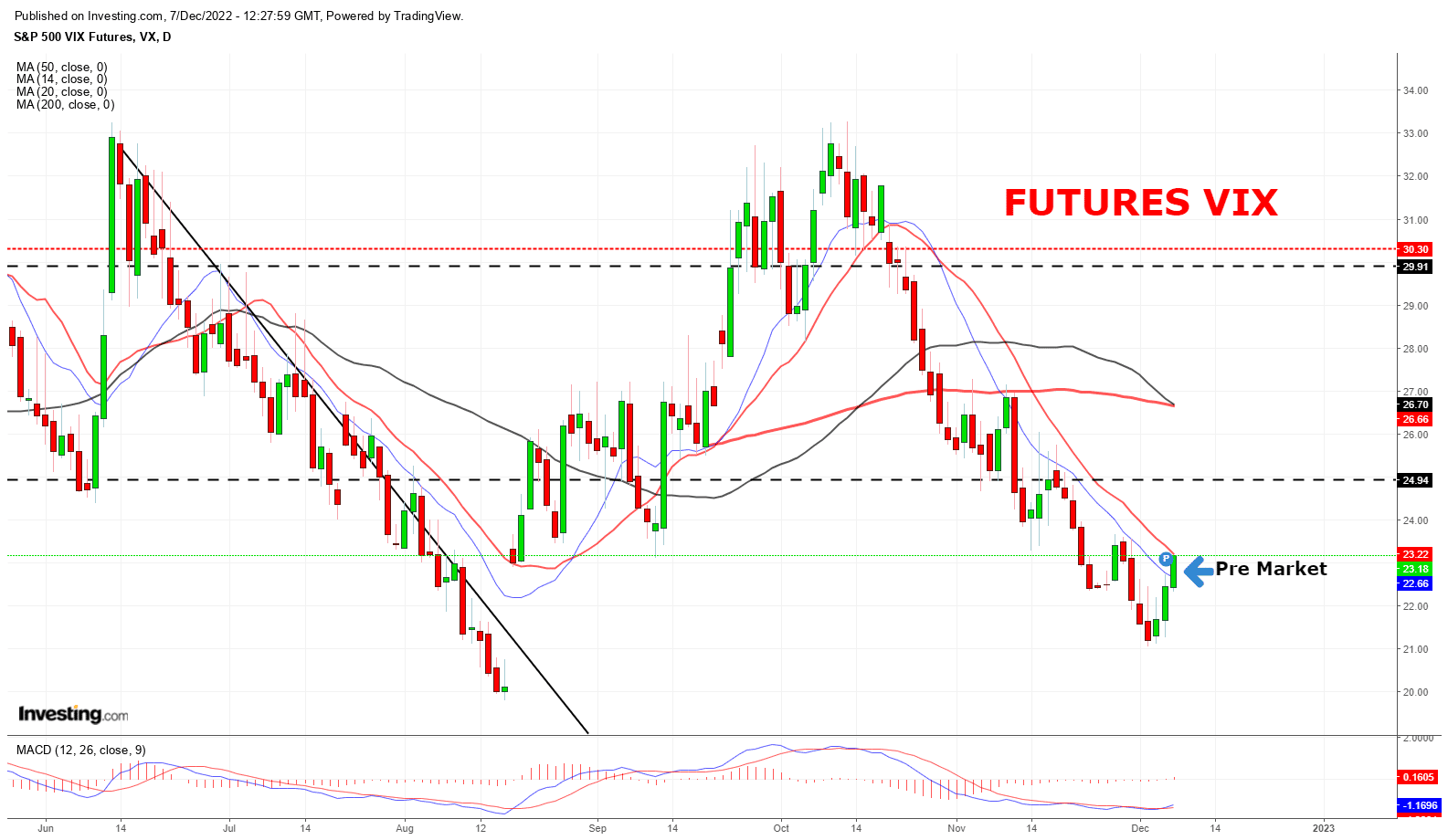

Las ventas han sido constantes durante esas sesiones que coincidieron con el repunte del VIX ,que formó una Vuelta en V alcista en el chart Diario de sus Futuros.

Lo importante, si hay trading de intradía, es que el VIX sigue siendo una buena referencia para calibrar el momentum o impulso del Mercado y que, retirados ya los cortos que han recogido beneficios – ver siguiente gráfico – un impulso alcista en S&P 500 hacia los 4.000 ptos, es posible si hay buenos resultados hoy en la encuesta de confianza del consumidor de la Universidad de Michigan.

No obstante, lo normal es que el Mercado no se defina hasta la semana que viene con la subida de tipos en EEUU.

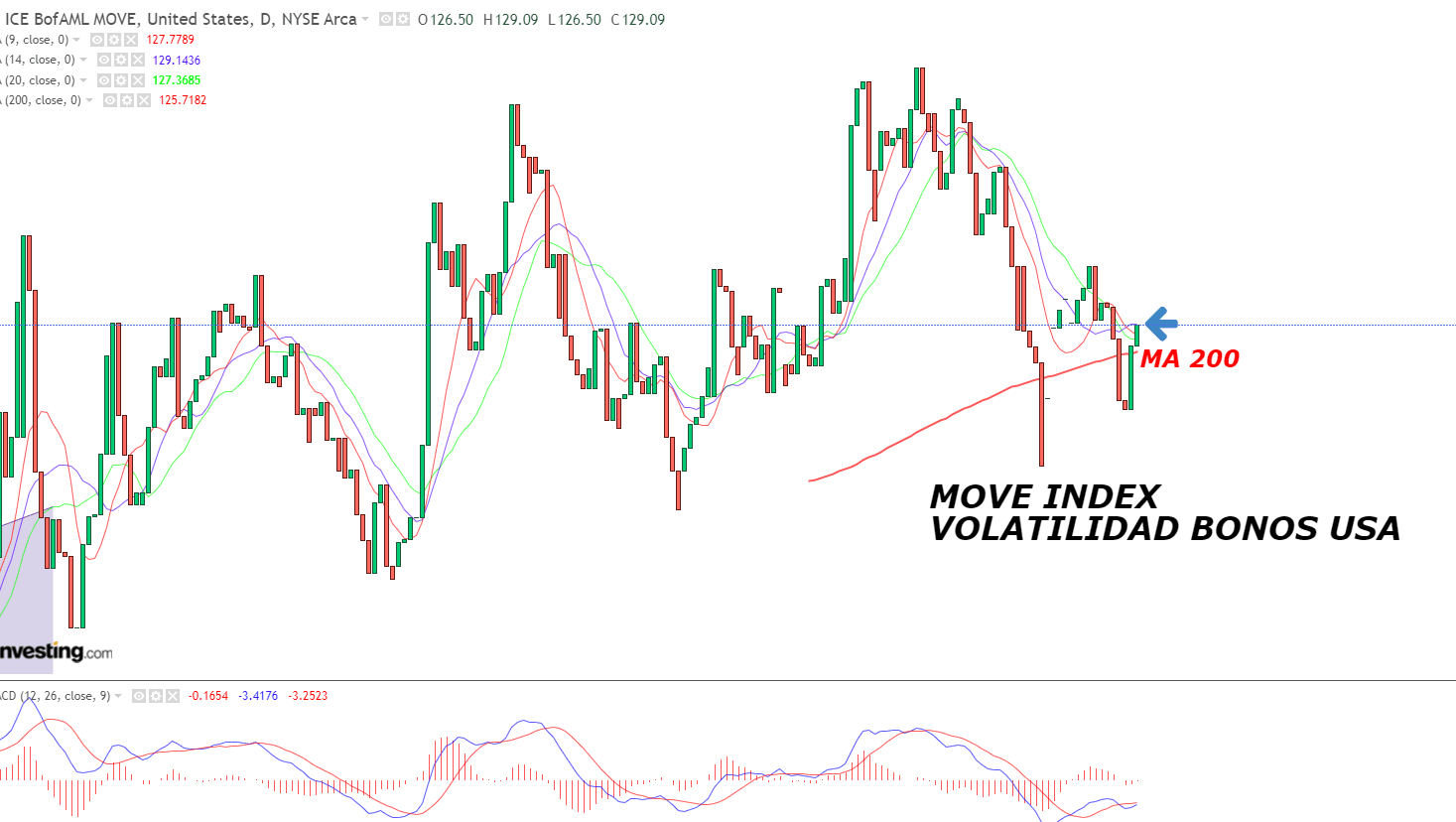

El enemigo sigue siendo el Bono y su volatilidad. EL T Note debe mantener el Soporte (precio) MA 100 y el VIX, confirmar que interrumpe la vuelta en V alcista.

La trend bajista en NASDAQ, cumple 1 año en enero.

Otra referencia importante, y negativa en este caso, viene por el lado del NASDAQ. Más allá del “eterno lateral”, el índice tecnológico presenta una gran Resistencia en MA 200 y, si observamos el gráfico de un año vista, vemos la consolidación de la trend bajista que cumplirá un año el próximo enero de 2023.

DESCUBRE AHORA CÓMO APRENDER DE FINANZAS, TU FUTURO FINANCIERO COMIENZA HOY CON UN 25% DE DESCUENTO.

A la baja, NASDAQ tiene mucho recorrido.

- Soporte mayor / Objetivo en zona de 10.800 ptos.

- Resistencias 11.900 / 12.000 ptos.

- Set Up de cortos, si cede el Soporte de MA 50 en 11.440 ptos.