El Barril Brent de referencia en el mercado internacional de futuros de petróleo acumula ya una subida de un 40%. Lo que meses atrás parecía una subida con escaso momentum; dado que los informes de referencia mundial como el del Barclay’s Bank no daba recorrido al barril por encima de 65 $, se ha convertido ahora en un sesgo indiscutiblemente alcista del crudo.

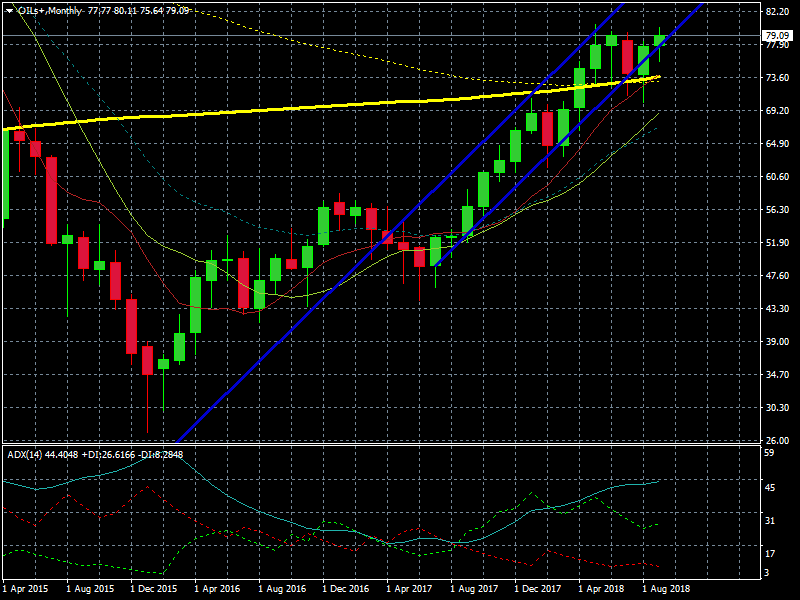

Chart largo plazo OIL+ Velas mensuales. Tendencia.

Este además, está superando momentos de fuerte apreciación del Dólar USA. Es decir, cuando coincide un dólar caro – salvo el recorte de la moneda en los tres últimos días – con una subida pronunciada del Barril y una tendencia alcista fuerte en el medio y largo plazo, sabemos que significa que los fundamentales de esta commoditie tienen razones poderosas – como la escasez o la incertidumbre- para mantener el momentum alcista del precio del Barril . La divisa de los futuros petrolíferos es, precisamente el Dólar norteamericano. Otro factor de mercado a tener en cuenta al valorar la subida del crudo, tiene que ver con la anterior pero en el campo de los tipos de interés: Suben los tipos USA y, por lo tanto, el llamado carry trade de los futuros ( que contiene todo lo relacionado con transporte y seguros del “oro negro”) sube – lo que los traders conocen como puntos de swap – y aún así, continúa el precio al alza.

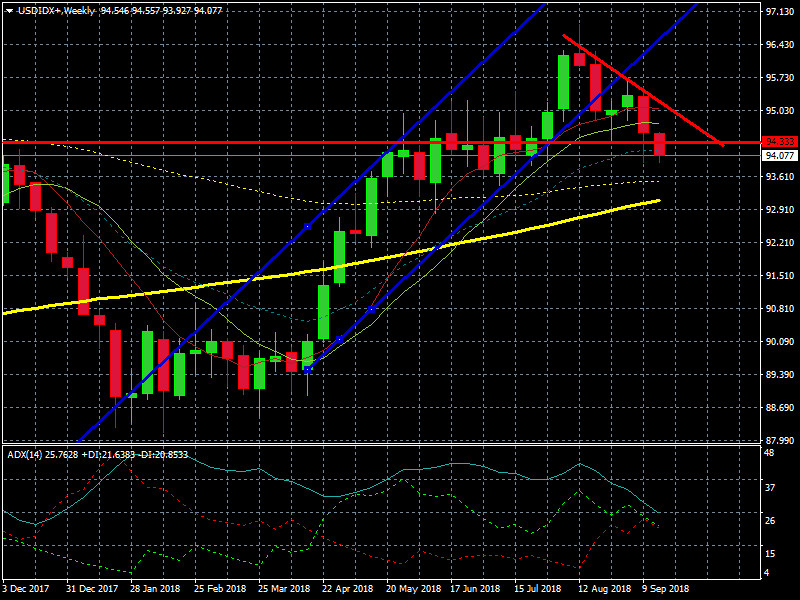

Chart Índice Dólar velas semanales. Se aprecia la trend alcista coincidiendo con el alza del Barril. Con las velas semanales de septiembre, el USDIDX presenta un triángulo bajista. Una pérdida del momentum alcista del dólar – dólar más barato – suele favorecer las alzas del Barril de crudo.

¿Escasez o incertidumbre? ¿Cuáles son las razones de la tendencia alcista?

Parece tratarse de escasez forzada por la geopolítica y la economía internacional ; no tanto por falta de reservas, si no por dificultades técnicas debidas a la crisis ( Venezuela, Libia ), posibles sanciones ( Irán) y guerras ( Arabia Saudita y Yemen ).

Por lo tanto nos encontramos con un escenario de incertidumbre en el que el mercado de futuros se encuentra en situación de Contango. Es decir, que los precios de los futuros cotizan más caros que el precio del petróleo contado o spot; lo que significa que el mercado tiene apetito por el barril más allá de la demanda. Y en cuanto surge una situación temporal de bajada de reservas de petróleo ( las recogidas en el dato semanal de la API ) todas las manos fuertes del mercado se lanzan a acumular petróleo.

Situación macro de productores y sanciones de EEUU a Irán.

Las sanciones contra Irán por parte de los EEUU suponen una pérdida para el mercado de entre 1’5 y 2 millones de Barriles a la semana. Por otro lado, las dificultades de Venezuela para bombear crudo, que no hacen si no empeorar, representan 1 millón de Barriles a la semana. Además hay que tener en cuenta las dificultades de Libia y el hecho de que no se conoce si Nigeria, otro productor importante de dónde procede gran parte del petróleo que consume España, podría aumqntar su producción si la situación se lo exige.

Teniendo en cuenta estas circunstancias, parece lógico que sea la incertidumbre sobre la producción de petróleo derivada de la geopolítica la que más está pesando en el alza del precio del Barril.

¿Quién sale ganando?

Según analistas como Gonzalo Escribano del Real Instituto Elcano, Arabia Saudita, que se encuentra inmersa en unas necesarias y costosas reformas de su sistema económico, estaría muy cómoda entre los 80 / 90 $ Barril. Este precio le permitiría acometer las reformas y financiar la guerra contra Yemen; que es aliado de Irán. En este mismo informe se relata que más de 90 $ Barril, sería contraproducente para el reino saudí por que despertaría más apetencia por parte de EEUU – que ya es el mayor productor de petróleo – en cuanto a sus yacimientos de esquisto o “fracking”, es decir, cuanto más caro es el Barril Brent, más bajo será el breakeven – o beneficio por Barril a un precio dado – del petróleo USA.

Con estos datos macro en los que la geopolítica parece mandar más sobre la producción que la pura oferta / demanda y estacionalidad ,parece que el sesgo alcista del Barril va a seguir a no ser que asistamos a una caída brusca de la demanda internacional o la diplomacia consiga arreglar algunos de los conflictos apuntados.

Por Joaquín Ortega.