Según Thompson Reuters, se espera una semana de buenas noticias en cuanto a resultados de compañías estadounidenses que ya podrán reportar en sus cuentas los beneficios por la Reforma Fiscal de Trump. Esta semana conoceremos más de 60 respecto al S&P500 y 7 relevantes del DOW JONES. Todas ellas coincidiendo con las previsiones positivas y otras mejor de lo previsto. Esta situación ya se dio en el anterior trimestre con las alzas conocidas de los índices ; a pesar incluso de los episodios de alta volatilidad provocados por la guerra de aranceles y el repunte de interés de los Bonos a 10 años ( T NOTE 10Y ).

No obstante, hay que tener en cuenta que al presentar resultados las compañías USA por ley, dejan de poder recomprar sus acciones durante un tiempo. El 2018 ha sido un año récord de recompras por parte de empresas. Según la AGENCIA EFE, Apple era la primera empresa en la recompra de acciones, seguida de la farmacéutica Amgen (10.700 millones de dólares), Bank of America (4.860 millones) y el grupo bancario JPMorgan Chase (4.670 millones).

Ante esta situación, pueden suceder dos cosas; que el mercado descuente los buenos resultados y el alza de los índices se produzca a la par que la presentación, o que se espere a finales de julio para el rally, previsblemente alcista de los selectivos estadounidenses.

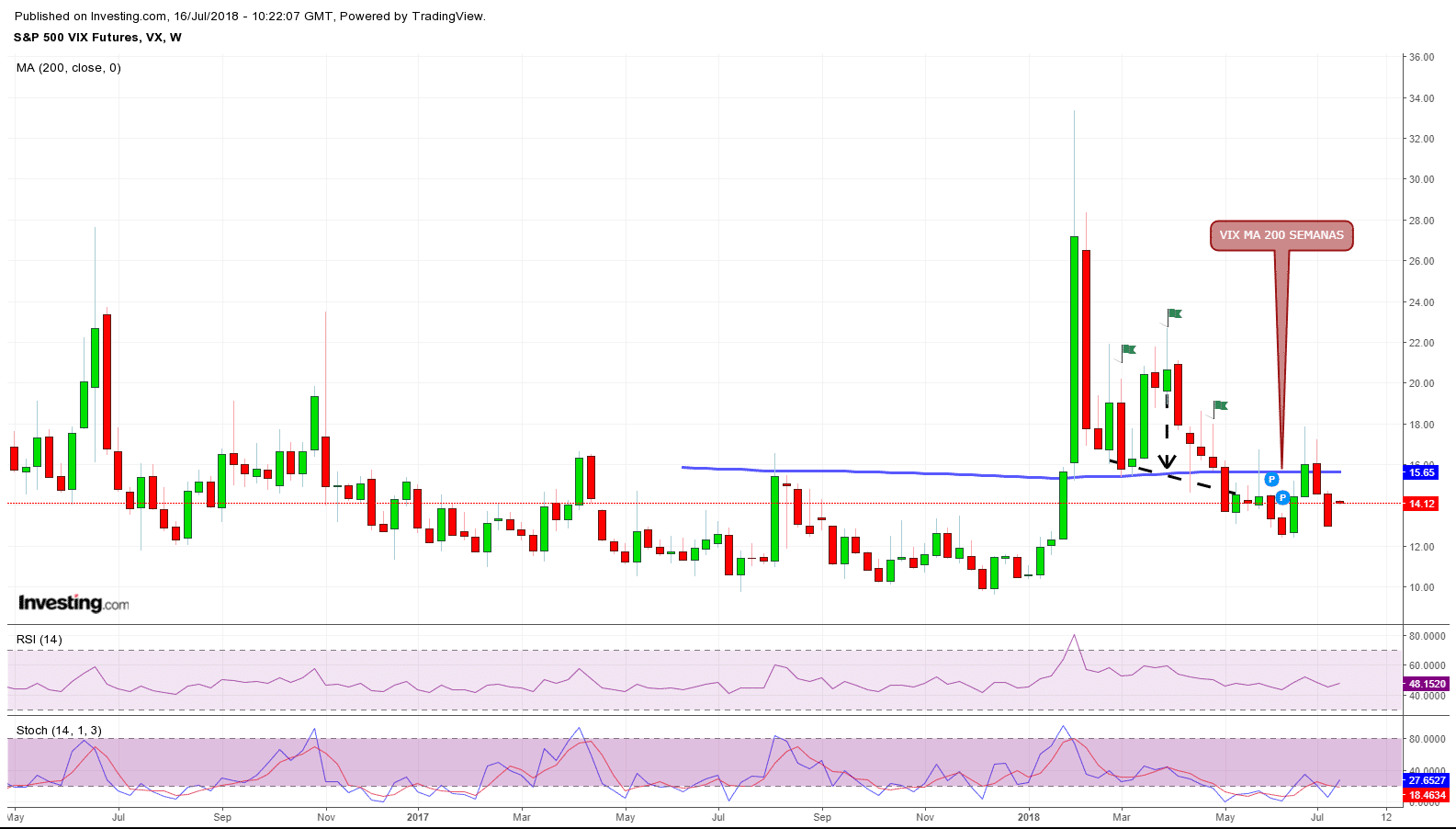

Queda para el final una última incertidumbre : ¿Pesarán más las malas noticias sobre aranceles y relaciones con China y UE que los resultados positivos? Habrá que esperar aunque, recordamos, que estar atentos a la evolución de la volatilidad – VIX – puede reportarnos buenas pistas sobre la evolución de los acontecimientos.

GRÁFICO VIX ( VOLATILIDAD S&P500 ) LA RELACIÓN VOLATILIDAD / COTIZACIÓN, DE ESTE GRÁFICO, ES INVERSA

Por Joaquín Ortega.