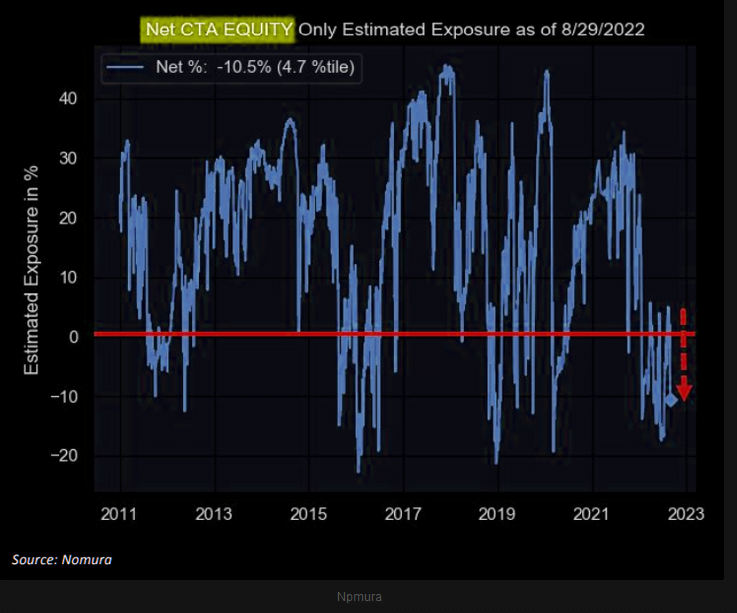

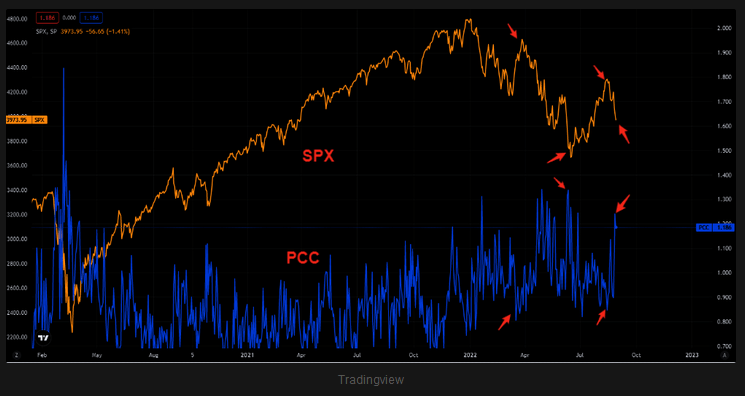

Tanto desde el punto de vista del PUT / CALL Ratio como desde la observación de las posiciones netas cortas de los CTA ‘s (la mano fuerte más táctica junto con los Hedge Funds) se observa en el mercado un aumento considerable de cortos que entrarían in the money por debajo de los 4.000 ptos ( MA 50) del S&P 500.

Siguiente gráfico PUT / CALL Ratio, dónde se observa aumento de open interest de PUTs coincidiendo con la última caída del S&P 500.

Siguiente gráfico, posiciones netas bajistas de los CTA ‘s ( datos del lunes 29 agosto).